Vertailelainoja.fi-sivustolla on käytännössä kaksi tavoitetta: auttaa sinua löytämään lainaa mahdollisimman edullisesti tai pääsemään kokonaan eroon veloista.

Sivustomme tarkoitus on auttaa kuluttajia säästämään lainakuluissa, ja luonnollisesti tehokkain tapa säästää koroissa on päästä kokonaan veloista eroon.

Tämä opasartikkeli sisältää yhdeksän kohtaa, joilla nykyisten velkojen maksaminen onnistuu mahdollisimman nopeasti.

Keinot päästä eroon veloista ovat:

- Lähtötilanteen (merkittävä) helpottaminen yhdistelylainalla

- Budjetti ja kulujen karsinta

- Ylimääräiset lyhennykset

- Velkojen vyörytys

- Kalleimman velan maksaminen ensin

- Opintolainan hyödyntäminen velkakierteen katkaisussa

- Lisätulojen hankkiminen

- Kulutustottumusten muuttaminen ja talousosaamisen kehittäminen

- Päätepysäkki: velkasaneeraus

Aloitetaan lista toimenpiteellä, jolla ei pääse heti eroon veloista, mutta se helpottaa merkittävästi prosessin etenemistä.

1. Yhdistä velat edullisella lainalla niin pääset helpommin veloista eroon

Jos pääsisit veloista eroon vain “maksa velat pois tänään” -vinkin avulla, tuskin olisit etsinyt tästä aiheesta tietoa netin kautta ja lukisit tätä artikkelia.

Jos pääsisit veloista eroon vain “maksa velat pois tänään” -vinkin avulla, tuskin olisit etsinyt tästä aiheesta tietoa netin kautta ja lukisit tätä artikkelia.

Todellisuudessa olet varmasti tilanteessa, jossa veloista selviytyminen on hyvin haastavaa eikä niitä makseta pois tuosta noin vain.

Siksi haluamme aloittaa tämän vinkkilistan suosittelemalla lainojen yhdistämistä.

Tämä tarkoittaa sitä, että haet yhden ison ja edullisen lainan, jolla maksat kaikki nykyiset velat pois. Uutta velkaa ei siis oteta, vaan sitä otetaan ainoastaan sen verran, että saa maksettua nykyiset kokonaan pois.

Tässä toimenpiteellä on useita suotuisia vaikutuksia:

- Uuden lainan korko on pienempi

- Usean velan tilalle tulee vain yksi edullisempi laina

- Kuukausierä laskee

- Veloista eroon pääseminen helpottuu merkittävästi, koska maksat enemmän lyhennystä ja vähemmän korkoja, jotka eivät lyhennä lainaa

Suosittelemme velkojen yhdistämiseen Sortter.fi:tä, jolta voi hakea ilmaiseksi yhdellä hakemuksella yhdistämislainatarjouksen jopa 20 pankilta.

Voit katsoa tarjoukset sitoutumatta niihin ja varmistaa, että saat tilalle edullisemman lainan kuin mitä nykyiset ovat.

Velkakierre on huomattavasti helpompi laittaa poikki, kun maksettavana on vain yksi laina ja kuukausierä.

Tee siis hakemus aivan ensimmäisenä ja katso, voisitko maksaa velat ja pikavipit pois halvemmalla lainalla.

Osa seuraavista vinkeistä soveltuu tilanteeseen, jossa maksat vain yhtä uutta lainaa. Osa taas toimii hyvin myös tilanteissa, joissa et hakenut yhdistelylainaa, vaan pidit velat erillään.

2. Tee tarkka oman talouden budjetti ja karsi ylimääräiset menot

Lähditpä purkamaan velkakierrettä yhdistämisen kautta tai et, omat numerot täytyy tuntea läpikotaisin.

Talousguruilla on tapana sanoa, että se kehittyy, mitä mitataan. Tämä on erityisen totta taloudenhallinnan osalta.

Kun tiedät, paljonko rahaa tulee sisään ja paljonko sitä menee ulos, tunnet oman kuukausittaisen taloutesi tilan.

Tämän tiedon avulla voit alkaa kehittää kassavirtojasi tilkitsemällä turhia kuluja, eli suomeksi sanottuna säästämään.

Turhien kulujen maksamisen sijaan voit lyhentää lainoja ja päästä nopeammin veloista eroon.

Teimme alle yksinkertaisen budjettitaulukon, josta voit ottaa mallia:

| Kuukausibudjetti | Tulot | Menot |

|---|---|---|

| Palkka | +2000 € | |

| Tuet | +300 € | |

| Asumiskulut | -600 € | |

| Autolaina | -450 € | |

| Ruokakauppa | -320 € | |

| Ravintolat | -180 € | |

| Harrastukset | -80 € | |

| Suoratoistopalvelut | -70 € | |

| Kulutusluotot ja vipit | -400 € | |

| Vaatteet ja kodin tarvikkeet | -150 € | |

| Muut kulut | -100 € | |

| Yhteensä: | +2300 € | -2350 € |

Olemme 100% varmoja siitä, että jokaisen ihmisen taloudesta löytyy ainakin muutama sarake, jota voidaan säätää.

Yllä olevasta taulukosta voisi poimia esimerkiksi suoratoistopalveluiden kuukausimaksut, ravintolat ja vaateostokset.

Voisiko jokaisesta tinkiä hieman tai kokonaan, jotta saisi lisää liikkumatilaa (ja lyhennysvoimaa velkoihin)?

Sillä talous saataisiin ainakin ylijäämäiseksi.

Jatketaan seuraavaksi juurikin näihin ylimääräisiin lyhennyksiin.

3. Tee ylimääräisiä lyhennyksiä lainaasi

Lainojen lyhennykset maksetaan tyypillisesti aina kerran kuukaudessa ja lyhennyksen suuruuden määrää lainaa otettaessa sovittu maksuohjelma.

Lainojen lyhennykset maksetaan tyypillisesti aina kerran kuukaudessa ja lyhennyksen suuruuden määrää lainaa otettaessa sovittu maksuohjelma.

Mitä pidemmällä maksuajalla lainat on otettu, sitä pienemmäksi niiden kuukausierät laskevat.

Täytyy kuitenkin muistaa, että mitä pidemmälle maksuajalle velkoja venyttää, sitä kalliimmaksi ne tulevat.

Korot kertaantuvat vuosi vuodelta.

Alun perin sovitussa maksusuunnitelmassa ei ole mitään syytä pysyä, mikäli löysit budjetointivaiheessa säästökohteita taloutesi budjetista.

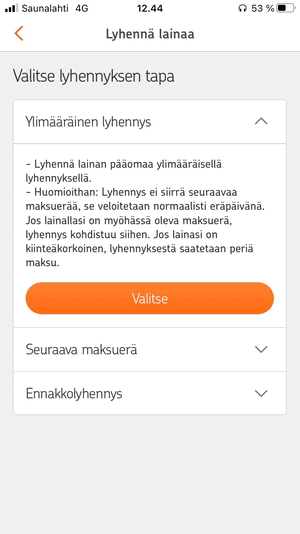

Ohessa esimerkki OP:n verkkopankista, josta voit huomata, miten vaivattomasti ylimääräisen lyhennyksen voi tehdä.

Tekemällä ylimääräisiä lyhennyksiä maksu kohdistuu suoraan velan pääomaan ja lyhentää lainaa täysimääräisesti.

Olettaen, että sinulla on vain yksi laina, josta haluat päästä eroon, voit esimerkiksi tehdä ylimääräisen lyhennyksen jokaisena palkkapäivänäsi ennen kuin rahaa ehtii kadota turhuuksiin.

Näin velkojen maksaminen nopeutuu ja velkakierre saadaan tehokkaasti poikki.

4. Kokeile velkojen vyörytystä jos yhdistäminen ei onnistu

Velkojen vyörytys – jota jotkut kutsuvat myös lumipallotekniikaksi – tarkoittaa velkojen maksamista järjestelmällisesti pois pienimmästä suurimpaan.

Velkojen vyörytys – jota jotkut kutsuvat myös lumipallotekniikaksi – tarkoittaa velkojen maksamista järjestelmällisesti pois pienimmästä suurimpaan.

Oletuksena tässäkin keinossa on se, että jostain saadaan kaivettua rahaa ylimääräisiin lyhennyksiin.

Velkojen vyörytys etenee seuraavasti:

- Maksa ensin pienin lainasi pois mahdollisimman nopeasti

- Kun kyseinen velka on maksettu, sen lyhentämisestä vapautunut kuukausierä käytetään seuraavaksi pienimmän lainan maksuun

- Kun tästä toiseksi pienimmästä velastakin on päästy eroon, siirretään sen (ja sen ensimmäisenkin velan) kuukausilyhennyksistä vapautuneet kuukausierät kolmanneksi pienimmän lainan maksuun

Ymmärsit idean?

Koska velka velalta talouteesi vapautuu ylimääräistä, saat seuraavan lainan maksuun aina vain suuremman summan.

Jos velassa 1 olisi ollut esimerkiksi 150€ kuukausierä ja toisessa velassa 175€, sinulla olisi niiden maksamisen jälkeen 325 euroa extraa, jolla voi lyhentää suoraan loppuja lainoja.

Vyöryttämisen lopussa velkoja on jäljellä enää vain yksi, ja sen maksamiseen on runsaasti paukkuja.

Kun sekin on maksettu, pääset veloista eroon.

Velkojen vyörytys on kenties parhain keino tilanteessa, jossa lainojen yhdistäminen ei onnistunut. Kyseiseen tilanteeseen voi olla useita syitä, joista voit lukea lisää klikkaamalla edellistä linkkiä.

5. Maksa kallein velka ensin kokonaan pois

Velkojen vyöryttämisen lähtökohta oli siis maksaa ensin kaikkein pienin velka ensin.

Lumipallomenetelmää voi lähestyä myös toisesta näkökulmasta, eli siten, että yritetään päästä eroon ensin kaikkein kalleimmasta velasta.

Hyvin usein nämä kuitenkin kulkevat käsi kädessä, eli pienin laina on yleensä myös kallein.

Näin ei kuitenkaan aina ole.

Mikäli jokin tietty luotto on nykyisistä veloista selkeästi kallein, siitä kannattaa hankkiutua eroon ensimmäisenä.

Etenkin ennen vuoden 2019 korkokaton voimaantuloa otetut pikavipit ja joustoluotot saattoivat sisältää jopa yli 50% todellisen vuosikoron.

Tällaisen velan maksaminen ensimmäisenä auttaa pääsemään muistakin veloista eroon, koska korkokulut ovat kalleimmassa velassa kaikkein suurimmat.

Ja kuten tiedämme, korkojen maksaminen ei lyhennä velkapääomaa laisinkaan.

6. Laita vakuudeton velkakierre poikki opintolainalla

Opintolaina on edullisinta lainaa, mitä suomalainen elämänsä aikana saa – ellei lasketa vaikkapa vanhemmilta otettua nollakoron lainaa.

Opintolaina on edullisinta lainaa, mitä suomalainen elämänsä aikana saa – ellei lasketa vaikkapa vanhemmilta otettua nollakoron lainaa.

Yksi kovimmista vinkeistä päästä veloista eroon on maksaa kaikki kalliit velat pois opintolainalla.

Tämä vinkki tosin pätee luonnollisesti vain opiskelijoille.

Opiskelijat elävät pienillä tuloilla. Jos velkaa tai pikavippejä on päässyt kertymään, niistä oletettavasti haluaa päästä eroon.

Ihan ensimmäisenä ei silti välttämättä tule mieleen, että veloista voisi päästä eroon ottamalla uutta velkaa.

Kyseessä on kuitenkin vastaava temppu kuin lainojen yhdistäminen, josta artikkelin alussa mainitsimme.

Opintolainalla velkojen yhdistäminen on todella järkevää näistä syistä:

- Opintolaina on valtion takaama

- Opintolainan korko on matala, jopa alle 1 %

- Opintolainaa aletaan lyhentää vasta noin kahden vuoden päästä valmistumisesta

- Opintolainasta voi saada hyvityksen, eli koko velkapääomaa ei tarvitse maksaa takaisin

- Opintolainaan saa pitkän maksuajan, joka laskee kuukausierän hyvin pieneksi

Jos siis olet opiskelija, harkitse tätä vaihtoehtoa tarkkaan.

7. Hanki lisätuloja ja rakenna puskurirahasto äkillisten rahantarpeiden varalle

Seuraavat kaksi kohtaa auttavat veloista eroon sillä, että ne auttavat hankkimaan lisää rahaa lainojen ja pikavippien poismaksuun sekä ehkäisemään uutta velkaantumista.

Ihan ensimmäiseksi kannattaa säästämisen rinnalle ottaa tavoitteeksi hankkia myös lisätuloja.

Koska tulojen ja menojen erotus on ainoa merkityksellinen tekijä ylijäämäisen talouden luomisessa, lisätulot ovat yhtä tärkeitä – ellei tärkeämpiä – kuin säästäminen.

Säästää voi vain tiettyyn pisteeseen, mutta tuloja voi hankkia lähes rajattomasti.

Lisätuloja voi hankkia muun muassa:

- Tekemällä ylitöitä

- Vaihtamalla työpaikkaa

- Myymällä turhaa tavaraa

- Hankkimalla sivutoimisen työn tai laskuttamalla keikkahommia kevytyrittäjänä

Kun talous alkaa lisätulojen myötä tuottaa entistä enemmän ylijäämää, voit ohjata nämä lainojen maksuun ja selvitä velkakierteestä paljon nopeammin.

8. Muuta kulutustottumuksiasi ja ehkäise uusi pikavippikierre lopullisesti

Kun talous on tasapainossa, säästökohteet löydetty ja lisätuloja hankittu, voidaan alkaa pohtia elämää eteenpäin.

Omaa taloutta kannattaa pohtia kriittisesti sitten kun akuutti ongelma on saatu selätettyä.

Suosittelemme palaamaan hieman ajassa taaksepäin ja pohtimaan, miksi lainat aikoinaan otti ja mikä johti siihen, että velkakierre pääsi syntymään.

Kun haluaa äkkiä veloista eroon, on ok ottaa tiukka kulukuri ja ajanjakso, jolloin puskee itseään äärirajoille päästäkseen velkahelvetistä.

Tämän jälkeen pitää kuitenkin varmistaa, että vastaavaan tilanteeseen ei enää joudu toistamiseen.

Hyviä taloudenhallinnanoppaita on netti pullollaan, mutta tässä muutama toimiva ohjenuora omien raha-asioiden hoitoon:

- Jatka budjetin pitämistä

- Kuluta joka kuukausi vähemmän kuin tienaat: älä elä yli varojesi!

- Priorisoi sinulle tärkeitä asioita ja karsi vähemmän tärkeistä

- Pidä aina vähintään kolmen kuukauden menoja vastaavaa summaa puskurirahastossa

- Sijoita pitkällä aikavälillä ja saa siten vetoapua talouteesi myös passiivisten pääomatulojen kautta

- Ole kärsivällinen ja pitkäjänteinen taloutesi hoidossa

9. Hakeudu tarvittaessa yksityishenkilön velkasaneeraukseen

Yksityishenkilön velkajärjestely on viimesijainen ratkaisu velkaongelmaan. Tämä tarkoittaa sitä, että kaikki muut keinot pitää selvittää ensin – myös mahdollisuus maksaa velat ulosoton kautta.

Velkajärjestelyä haetaan käräjäoikeudesta. Jos yksityishenkilön velkasaneeraus myönnetään, velalliselle vahvistetaan noin 3-5 vuoden mittainen maksuohjelma.

Jos velallinen säilyttää velkajärjestelyn aikana omistusasuntonsa, voi maksuohjelma olla pidempi.

Maksuohjelman aikana velkoja lyhennetään niin paljon kuin mahdollista. Maksuohjelman päätteeksi mahdollisesti jäljelle jääneet velat saa anteeksi.

Velkaongelmissa auttavat tahot

Tässä vielä tahot, joilta saa apua velka-asioiden hoidossa:

https://www.oikeuspalveluvirasto.fi/talous-ja-velkaneuvonta/

https://www.kuluttajaliitto.fi/materiaalit/veloista-selviytyminen/

Usein kysytyt kysymykset

Mitä velkakierre tarkoittaa?

Velkakierre kuvaa tilannetta, jossa henkilön velkaantuminen syvenee ja pahenee, eikä sen katkaiseminen onnistu. Velkakierteen luonteeseen kuuluu, että vanhojen velkojen päälle otetaan uutta lainaa ja niillä maksetaan nykyisten luottojen kuukausieriä. Velkakierteessä olevan taloutta ei saada tasapainotettua, ja tilanne voi johtaa luottotietojen menetykseen eli maksuhäiriömerkintään.

Miksi ihminen joutuu velka- tai pikavippikierteeseen?

Syitä velkakierteeseen joutumiselle on varmasti useita. Yleisimpiä lienevät heikot taloudenhallintataidot ja yli varojen eläminen. Usein tällä tyylillä voidaan elää pitkäänkin, kunnes jokin yllättävä elämänmuutos suistaa talouden pahaan velkakierteeseen. Talouden romahduttavia muutoksia voivat olla esimerkiksi ero, työpaikan menettäminen ja vakava sairastuminen.

Voiko nykyisiin lainoihin saada maksuvapaata?

Olemassa olevia lainojen maksuohjelmiin voidaan tietyissä pankeissa tehdä muutoksia. Tämä selviää ottamalla yhteyttä lainan myöntäneeseen rahoituslaitokseen. Maksuvapaat kuukaudet eivät kuitenkaan ole keino päästä veloista eroon. Päin vastoin, maksuvapaan aikana korot juoksevat, mutta velan pääoma ei pienene.

Missä järjestyksessä velat kannattaa maksaa pois?

Velat voi maksaa esimerkiksi pienimmästä suurimpaan hyödyntämällä velkojen vyöryttämistä. Vaihtoehtoisesti voit maksaa ensin kaikista kalleimman velan, eli sen, jossa on suurin korko.

Miksi velat kannattaa yhdistää ennen vyöryttämistä?

Velkojen yhdistäminen laskee lainan korkoja sekä kuluja, joten suurempi osa kuukausilyhennyksestä kohdistuu itse velkapääoman lyhentämiseen. Useista eri veloista kertyy aina kuluja esimerkiksi tilinhoitopalkkioiden muodossa. Yhdistämällä lainat yhdeksi nämä kulut saadaan rajattua vain yhteen lainaan. Yhdestä lainasta on helpompi selvitä ja talous pysyy paremmin hallinnassa.

Miten Takuusäätiö voi auttaa pääsemään eroon veloista?

Takuusäätiö tarjoaa velkaongelmien kanssa painiville ensinnäkin ilmaista neuvontaa – jo se voi auttaa monia selviytymään eteenpäin. Kaikista järein toimenpide velkakierteessä olevien auttamiseksi on kuitenkin Takuusäätiön takaus, jonka avulla jopa maksuhäiriöinen voi saada pankista edullisen järjestelylainan. Ehdot ja vaatimukset takauksen saamiselle ovat tiukat, mutta niihin kannattaa tutustua.