Oletko kiinnostunut tietämään, miten saada halvin yhdistelylaina 2026?

Tässä kattavassa infopaketissa kerromme, miten yhdistelylainaa voi hakea niin, että sille saa parhaan koron ja pienimmät kulut.

Annamme havainnollistavan esimerkin siitä, kuinka paljon yhdistelylainan avulla voi säästää.

Eiköhän kuitenkin aloiteta siitä, mistä paras yhdistelylaina löytyy aina 70 000 euron summaan saakka:

Löydä paras yhdistelylaina täältä

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot (myös opintotuki ok)

- Säntillisesti hoidetut raha-asiat, eli ei maksuhäiriöitä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Alaikäraja 18 vuotta

- Tulot vähintään 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia

- Hakemukset hyväksytään kaikilta

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Edullinen yhdistelylaina löytyy kilpailuttamalla

Kun tarvitset lainaa vanhojen lainojen yhdistämistä varten, pyydä lainatarjous yhdistelylainasta mahdollisimman monesta pankista.

Vain henkilökohtaisesti pyydettyjä lainatarjouksia vertailemalla saat tietää, mistä pankista löytyy halvin yhdistelylaina juuri sinulle.

Kun haet yhdistelylainaa jonkin ylle listatun lainankilpailuttajan avulla, tavoitat yhdellä hakemuksella jopa noin 20 eri pankkia.

Tämä ei maksa mitään eikä sido mihinkään, joten tilaisuutta yhdistelylainan kilpailuttamiseen ei mielestämme kannata jättää käyttämättä.

Vertailelainoja.fi on useimpien muiden lainasivustojen kanssa samaa mieltä siitä, että paras yhdistelylaina on sellainen, millä voi säästää eniten rahaa.

Siksi annamme tässä artikkelissa vielä paljon lisää vinkkejä siihen, miten valita se oikeasti edullisin yhdistelylaina.

Miksi hakea yhdistelylaina ilman vakuuksia Vertailelainoja.fi:n ohjeilla?

Vertailelainoja.fi ei myönnä yhdistelylainaa tai kilpailuta luotonmyöntäjiä. Tämä blogi ei myöskään ole millään tavalla sidoksissa mihinkään rahoituslaitokseen.

Kyseessä on täysin puolueeton tietolähde yhdistelylainan hakemiseen, yhdistelylainojen vertailemiseen ja lainojen yhdistämisen toteuttamiseen.

Koulutuksemme, työkokemuksemme ja omien kokemuksiemme pohjalta osaamme antaa paljon vinkkejä siihen, miten päästä veloista eroon.

Lainojen yhdistämisestä yhdeksi suuremmaksi lainaksi on tässä eniten apua, ja kilpailuttamalla saavutat kaikista suurimmat säästöt lainakuluissa.

Olemme valinneet ja testanneet huolellisesti ne kilpailutuspalvelut, joita suosittelemme yhdistelylainan hakemiseen.

Teemme usein pistokokeita, jotta voisimme antaa ajantasaista tietoa palveluista, joiden avulla sinun kannattaa yhdistää lainat.

Jos sinulle löytyy hyvä yhdistelylaina ilman vakuuksia suosittelemiemme palveluiden kautta, saamme suosittelupalkkion. Sen maksaa lainapalvelu.

Suosittelupalkkio hyödyttää meitä molempia. Saamme palkkion vain, jos löydät sopivan yhdistelylainan, joten meidän kannattaa suositella vain oikeasti toimivia kilpailuttajia.

Miten hakea yhdistelylaina helposti?

Seuraavaksi kerromme kohta kohdalta, kuinka voit hakea yhdistelylainaa helppokäyttöisen kilpailutuspalvelun avulla.

Aivan ensimmäiseksi sinun tulee laskea vanhat lainat yhteen. Näin tiedät, kuinka suuren lainan tarvitset, jotta voit yhdistää lainat yhdeksi.

Tämän jälkeen on aika kilpailuttaa yhdistelmälaina.

Hae lainaa näin:

- Valitse paras yhdistelylainoja kilpailuttava palvelu

- Täytä ilmainen hakemus sopivan kokoiselle yhdistelylainalle (70 000 euroon saakka)

- Valitse laina-aika väliltä 1-20 vuotta

- Viimeistele yhdistelylainan hakeminen täyttämällä kaikki taloustilannettasi koskevat tiedot

- Paina “lähetä”, niin tavoitat tällä yhdellä hakemuksella jopa noin 20 pankkia

- Lainatarjoukset valmistuvat yleensä jo parissa minuutissa

- Vertaile lainatarjoukset ja hyväksy paras pankkitunnuksillasi

- Yhdistelmälaina maksetaan tilillesi ehkä jo saman päivän aikana

Tämä sama kaava pätee kaikkien lainankilpailuttajien kohdalla.

Meidän mielestämme yhdistelylainan hakeminen kannattaa tehdä tähän erikoistuneen Sortter-palvelun avulla. Syitä tähän on useita.

Sortter tekee yhteistyötä useiden suomalaisten ja ulkomaisten luotonantajien kanssa. Tällä kilpailutuspalvelulla onkin erittäin paljon yhteistyökumppaneita!

Lisäksi Sortterilla on erinomainen asiakaspalvelu ja selkeät asiakassivut.

Otimme alle muutamia kuvakaappauksia tyypillisestä lainahakemuksesta.

Hakemuksella sinua pyydetään listaamaan kaikki lainasi. Ne, mitkä haluat uudelleenrahoittaa yhdistelylainalla, voi yleensä merkitä ruksilla:

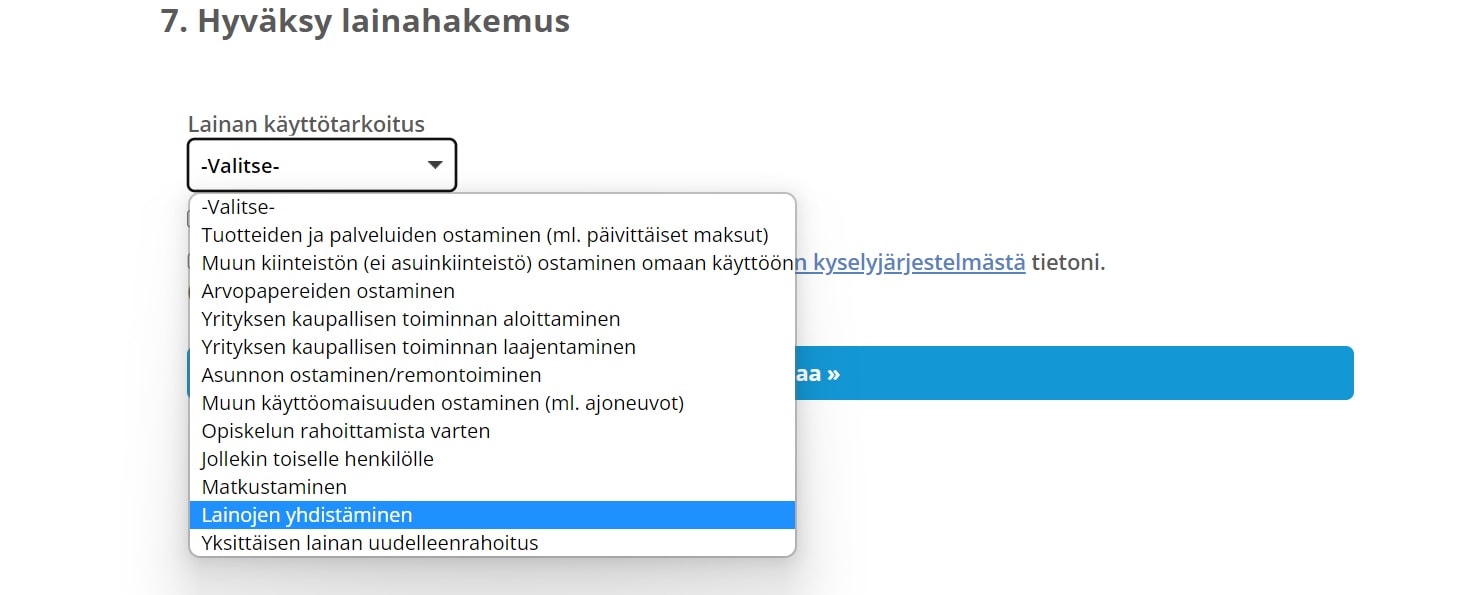

Jossain kohdassa sinulta kysytään lainan käyttötarkoitusta.

Valitse “lainojen yhdistäminen”, niin luotonantajat tietävät, ettei kyseessä ole uusi laina vanhojen päälle:

Nyt tiedät, kuinka voit hakea yhdistelylainaa. Syvennytään seuraavaksi siihen, miten lainojen yhdistely tapahtuu.

Velkojen yhdistelylaina lyhyesti selitettynä

Tämä osio lainojen yhdistämisestä pitää aloittaa yhdellä tärkeimmistä tiedettävistä asioista.

Velkojen yhdistelylaina ei ole jälleen uusi laina vanhojen lainojen päälle.

Se on laina vanhojen velkojen maksuun.

Lainasumma on juuri se, mikä tarvitaan kaikkien vanhojen lainojen maksamiseen kerralla pois. Ethän siis lankea kiusakseen hakea yhdistelylainaa euroakaan enempää kuin mitä tarvitset.

Miten yhdistelylaina toimii?

Seuraavaksi vuorossa on lyhyt selostus siitä, miten lainojen yhdistäminen toimii.

Seuraavaksi vuorossa on lyhyt selostus siitä, miten lainojen yhdistäminen toimii.

Kun velkojen yhdistelylaina on tullut tilillesi, maksat sillä kaikki vanhat velat pois.

Lainankilpailutuspalveluiden kautta tavoitat myös pankit, joiden tarjoamaan palveluun kuuluu myös olemassa olevien lainojen yhdistely sinun puolestasi.

Tämä helpottaa urakkaa, joskin joudut selvittämään ja antamaan kunkin luoton takaisinmaksutiedot uudelle luotonantajallesi.

Yhdistä lainat itse tai valitse takaisinmaksupalvelua tarjoava pankki – lopputulos on aina sama.

Jatkossa maksat vain yhden lainan kuukausieriä.

Kun sinulla on enää vain yksi laina, säästät aikaa, vaivaa ja rahaa.

Voit uudelleenrahoittaa lainan kuin lainan.

Olemme kirjoittaneet erilaisten luottojen niputtamisesta näissä artikkeleissa:

- Kulutusluottojen yhdistäminen

- Luottokorttivelkojen yhdistäminen

- Osamaksujen yhdistäminen

- Pikavippien yhdistäminen

Yhdistelylainan avulla saatavat hyödyt

Yhdistelylaina voi tuoda tullessaan paljon hyvää.

Yhdistelylainan hyvät puolet:

- Yhdessä isossa lainassa on yleensä pienempiä lainoja edullisempi korko

- Säästät kenties jopa kymmeniä euroja kuussa sillä, kun maksat tilinhoitomaksua vain yhdestä lainasta

- Nykyisten lainojen niputtaminen voi pienentää kuukausierää, jolloin rahaa jää muuhunkin

- Tarvittaessa voit pienentää kuukausierää lisää pidentämällä laina-aikaa

- Maksusuunnitelman muutoksista on helpompi neuvotella, kun kyse on vain yhdestä lainasta

- Kun sinulla on vain yksi laina, laskun maksaminen ei unohdu tai vie liian paljon aikaa

- Oman talouden kokonaiskuva hahmottuu helpommin

- Vain yhden lainan omaavan hakijan luottokelpoisuus voi olla parempi kuin hänen, jolle on kertynyt useita pieniä lainoja: tästä voi olla hyötyä asuntolainaneuvotteluissa

Yhdistelylainasta mahdollisesti koituvat haitat

Lainojen yhdistämiseen liittyviä huonoja puolia on hankala keksiä.

Lähtökohtaisesti siitä ei voi olla mitään haittaa.

Huonoja kokemuksia lainojen yhdistämiseen liittyen on lähinnä heillä, jotka eivät ole saaneet yhdistelylainaa.

Yhdistelylainat ovat aiheuttaneet ongelmia oikeastaan vain heille, jotka ovat unohtaneet tarkastaa etukäteen, millainen tilinhoitomaksu tai esimerkiksi kuukausierä yhdistelylainalla on.

Heitä on voinut myöhemmin harmittaa itselleen sopimattoman yhdistelylainan otto (mutta sen voi aina kilpailuttaa uudelleen).

Oikein valittu yhdistelmälaina on laina, mikä tuo välittömän helpotuksen tiukkaan rahatilanteeseen.

Yhdistelylainalla voit välttyä maksuhäiriömerkinnöiltä ja ulosotolta.

Yhdistelylainalla ei kuitenkaan voi korjata todellisia syitä velkaantumisen ja vippikierteen takana.

Pelkällä yhdistelylainalla et siis saa talouttasi tasapainoon.

Siihen tarvitaan myös budjetointia ja oman kulutuskäyttäytymisen arviointia – muuten yhdistelylainasta ei ehkä ole hyötyä ja velkaantuminen voi jatkua.

Milloin yhdistelylainalla saa suurimmat hyödyt?

Kaikkien, joille on kertynyt useita lainoja, kannattaa hakea edullinen yhdistelylaina.

Lainojen yhdistämisellä saa ihan erityisen suuret hyödyt, jos:

- Lainat on nostettu ennen vuoden 2019 korkokattoa: näissä lainoissa voi olla vaikka 50 % korko

- Taloustilanne on muuttunut paremmaksi ja siksi lainat voi yhdistää aiempaa edullisemmin

- Tulot ovat laskeneet eivätkä rahat meinaa riittää velkoihin

Kuten Kuluttajaliitto Velkaoppaassaan muistuttaa, yhdistelylainaa kannattaa hakea heti kun huomaa, ettei tilanteesta selviä enää maksusopimuksia tekemällä.

Maksuhäiriömerkinnän saamisen jälkeen yhdistelylainojen saaminen vaikeutuu.

Mistä yhdistelylaina kannattaa ottaa?

Lainaa ei välttämättä kannattaa ottaa sieltä, mistä saa helpoiten yhdistelylainan.

Lainaa ei välttämättä kannattaa ottaa sieltä, mistä saa helpoiten yhdistelylainan.

Jos lainanantajalla on sellainen maine, että se antaa lainaa jokaiselle hakijalle, se on valmis ottamaan suurempia riskejä kuin muut. Mitä suurempi riski, sitä korkeampi korko.

Pohdin nyt tarkemmin sitä, mistä yhdistelmälaina kannattaa ottaa.

Yhdistelylaina pankista vai rahoituslaitokselta?

Tällä hetkellä nettipankit ja rahoituslaitokset tarjoavat yhdistelylainaa jopa edullisemmin kuin suomalaiset kivijalkapankit.

Esimerkiksi Nordean vakuudeton yhdistelylaina ei juurikaan eroa siitä, millä korolla Bank Norwegianilta saa yhdistelylainaa.

Kunhan korko on edullinen, sillä ei ole väliä, ottaako yhdistelylainan pankista vaiko rahoituslaitokselta.

Voit myös ottaa lainan ulkomaisesta pankista turvallisin mielin. Kaikki Suomessa toimivat pankit noudattavat Suomen lakeja, ja niitä valvoo Suomen Finanssivalvonta.

Mistä saa ison yhdistelylainan?

Suosittelemieni lainankilpailuttajien kautta voi saada myös ison yhdistelylainan.

Alta näet, kuinka iso yhdistelylaina eri kilpailuttajien kautta voi löytyä:

- Etua:n kautta voi hakea yhdistelylainaa 70 000 euroon asti

- Sortter-palvelun avulla voi hakea lainaa jopa 70 000 euroon saakka

- Zmarta tarjoaa lainoja 70 000 euroon saakka

Mielestäni paras yhdistelylaina on se halvin vaihtoehto.

Seuraavaksi kerron, miten valita kaikkein halvin vakuudeton yhdistelylaina.

Valitse edullisin yhdistelylaina näin

Nimelliskorko ei ole paras mittari etsiessäsi edullista lainaa lainojen yhdistämiseen.

Vertailijan kannattaa huomioida kaksi asiaa: todellinen vuosikorko ja laina-aika.

Edullinen yhdistelylaina löytyy todellisen vuosikoron perusteella

Jokaisesta lainatarjouksesta löytyy kuluttajansuojalain mukainen todellinen vuosikorko.

Todellinen vuosikorko ottaa huomioon yhdistelylainan kaikki kulut.

Siksi edullisin yhdistelylaina on se, minkä todellinen vuosikorko on pienin.

Todellinen vuosikorko huomioi kaikki nämä:

- Lainan korko eli toiselta nimeltään nimelliskorko

- Tilinhoitomaksu

- Mahdollinen avausmaksu

Lain mukaan korko saa olla enintään 20 %.

Korko muodostuu korkolain mukaisesta viitekorosta (2,50 % 30.6.2026 asti) ja enintään 15 % marginaalista.

Lainan muut kulut saavat olla korkeintaan 150 euroa vuodessa.

Kiinnitä huomiota edullisen yhdistelylainan laina-aikaan

Laina-aika tulee valita huolella ennen uuden lainan nostamista.

Lainahakemuksella voit testata, miten lainan arvioitu kuukausierä muuttuu, kun lyhennät tai pidennät laina-aikaa.

Lyhyt laina-aika tarkoittaa suurta kuukausierää, mutta pitkällä tähtäimellä voit säästää huomattavasti valitsemalla lyhyen takaisinmaksuajan.

Liian pitkä laina-aika voi nimittäin tehdä halvastakin yhdistelylainasta kalliin.

Luoton ja luottokustannusten yhteismäärä on sitä suurempi, mitä pidempi laina-aika on, sillä takaisinmaksettava summa kasvaa kuukausi kuukaudelta.

Kuinka paljon yhdistelmälaina voi tuoda säästöjä?

Yhdistelylaina voi auttaa sinua säästämään jopa satoja euroja kuukaudessa.

Todelliset säästöt riippuvat täysin velkatilanteestasi ja siitä, kuinka edullisen yhdistelylainan saat yhdistääksesi vanhat lainat yhdeksi.

Alta näet laatimamme laskuesimerkin.

Kuvitellaan, että minulla on kulutusluottoja 10 000 euron verran, ja niiden korot vaihtelevat välillä 12-20 %:

| Laina 1 | Laina 2 | Laina 3 | |

|---|---|---|---|

| Lainasumma: | 2000 € | 5000 € | 3000 € |

| Korko: | 20 % | 12 % | 15 % |

| Tilinhoitopalkkio: | 12 €/kk | 10 €/kk | 9 €/kk |

| Todellinen vuosikorko: | 34,92 % | 16,91 % | 22,42 % |

| Kuukausierä: | 90,38 € | 178,03 € | 115,23 € |

| Kokonaiskulut 3 vuoden maksuajalla: | 3 253,75 € | 6 409,03 € | 4 148,19 € |

Kuukausieristä muodostuu 383,64 euron yhteissumma.

Velkojille takaisinmaksettava summa on kaiken kaikkiaan 13 810,97 euroa.

Kuvitellaan edelleen, että voin yhdistää lainani yhdeksi lainaksi yhden uuden lainan avulla.

Saan siihen 6 % koron, eikä laina-aika muutu mihinkään 3 vuodesta:

| Lähtötilanne | Yhdistelylaina | Muutos | |

|---|---|---|---|

| Lainasumma: | 10 000 € | 10 000 € | - |

| Korko: | 12-20 % | 6 % | 6 prosenttiyksikköä pienempi korko edullisimpaankin lainaan verrattuna |

| Tilinhoitopalkkio: | 31 €/kk | 5 €/kk | Säästö 26 €/kk |

| Kuukausierä: | 383,64 € | 309,70 € | 73,94 € pienempi kuukausierä |

| Kokonaiskulut 3 vuoden maksuajalla: | 13 810,97 € | 11 149,03 € | Säästö 2 661,94 € |

Jatkossa kuukausieräni on 73,94 euroa pienempi kuin ennen.

Vastaus siihen, kuinka paljon voin säästää, on 2661,94 euroa koko laina-aika huomioiden.

Kenelle voidaan myöntää yhdistelmälaina?

Yhdistelylainaa voi hakea näiden perusvaatimusten täyttyessä:

- Täysi-ikäisyys

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

- Säännölliset tulot

Yhdistelylaina voi olla myös tiukempien vaatimusten takana. Etenkin Norjasta lähtöisin olevat pankit tunnetaan tiukoista luotonmyöntökriteereistään.

Tässä on taas yksi hyvä syy käyttää lainankilpailuttajaa.

Kun haet yhdistelylainan kilpailuttajan avulla, sinulle sopimattomat pankit karsiutuvat pois automaattisesti.

Saat yhdistelylainatarjouksen vain niiltä luotonantajilta, jolta sinun on ihan oikeasti mahdollista saada yhdistelylainaa.

Yhdistelylaina pienillä tuloilla

Mietitkö, onnistuuko yhdistelylainan saaminen pienillä tuloilla?

Tiedämme useita tapauksia, joissa pienet tulot eivät ole olleet esteenä.

Pankkia kiinnostaa enemmänkin se, kuinka paljon tuloista jää käteen säännöllisten menojen jälkeen.

Jälleen kerran: kannattaa hakea yhdistelylainaa kilpailuttajan kautta, niin sinun ei tarvitse selvitellä yksittäisten pankkien tulorajoja.

Alta näet esimerkkinä eri kilpailuttajien tulorajavaatimukset:

- Omalaina: Tuloraja 500 €/kk

- Zmarta: Tuloraja 750 €/kk

- Rahalaitos: Tuloraja 600 €/kk

Yhdistelylainat rinnakkaishakijan kanssa

Jos mahdollista, hae lainaa toisen henkilön kanssa.

Rinnakkaishakijan mukaantulosta on paljon apua:

- Yhdessä voitte saada enemmän tarjouksia, eli vertailusta tulee kattavampi

- Yhteishakija pienentää luottotappioriskiä, joten yhdistelylainan korko voi olla edullisempi

- Kahdelle henkilölle voidaan myöntää suurempi laina

Voitte saada yhdistettyä teidän molempien velat yhdeksi lainaksi.

Säästyneet varat voi jatkossa ohjata vaikka asuntosäästötilille.

Miksi yhdistelylainaa ei myönnetä?

On mahdollista, että yhdistelylainaa ei myönnetä.

Pankeilla ei ole velvollisuutta kertoa syytä kielteiselle lainapäätökselle.

Luottopäätökset tekee usein algoritmi, eikä koneen kanssa voisikaan keskustella tarkemmin päätöksen perusteluista.

Luottopäätökseen vaikuttaa ennen kaikkea hakijan taloustilanne.

Jos lainahakemusta käsittelevä taho pitää lainanhakijan taloustilannetta epävakaana, lainatarjouksessa on korkea korko, tai sitten lainaa ei luvata lainkaan.

Mikäli et saa lainankilpailuttajan kautta yhdistelylainaa, kokeile vielä näitä:

- Mieti, voisitko hankkia edes tilapäisesti lisätuloja

- Pohdi, voisitko karsia kuluja ja parantaa siten luottokelpoisuuttasi

- Selvitä mahdollisuutesi löytää lainalle vakuus tai toinen hakija

- Hae pienempää lainasummaa ja yhdistä lainasi osittain (jälleenrahoita tällöin vain ne kalleimmat luotot)

Yhdistelylainoja voi saada myös hyvinvointialueen tai Takuusäätiön avulla, ja tästä kerron lisää seuraavan otsikon alla.

Mistä yhdistelylaina ylivelkaantuneelle?

On eittämättä hankalaa löytää yhdistelylaina ylivelkaantuneelle, vaikka juuri tässä tilanteessa yhdistelylainasta olisikin valtavasti apua.

Käytännössä mikään pankki ei myönnä yhdistelylainaa luottotiedottomalle ilman vakuuksia tai takaajia.

Maksuhäiriömerkintä ei kuitenkaan estä sosiaalisen luoton tai Takuusäätiön järjestelylainatakauksen saamista.

Aivan kaikki kunnat eivät ole myöntäneet sosiaalista luottoa yhdistelylainaksi ylivelkaantuneelle.

Sanna Marinin hallitusohjelman tavoitteena oli kuitenkin ottaa sosiaalinen luototus käyttöön koko maassa.

Tämä tapahtui 1.8.2023.

Luotot siirtyivät kunnilta hyvinvointialueiden vastuulle jo 1.1.2023.

Takuusäätiö ei itse myönnä järjestelylainoja, mutta se voi taata tavallisista pankeista otettavat yhdistelylainat.

Mikään varma yhdistelylaina ei tällöinkään ole kyseessä. Lisäksi Takaussäätiön takauspäätöstä voi joutua odottelemaan yli puoli vuotta.

Millaisia kokemuksia yhdistelylainat ovat synnyttäneet?

Puolisoillemme, sukulaisillemme ja tuttavillemme yhdistelylainat ovat olleet suureksi avuksi.

Puolisoillemme, sukulaisillemme ja tuttavillemme yhdistelylainat ovat olleet suureksi avuksi.

Kaikilla tuntemillamme ihmisillä on pelkästään hyviä kokemuksia yhdistelylainojen tiimoilta.

Kävimme läpi myös nettikeskusteluja selvittääksemme, millaisia kokemuksia muilla suomalaisilla on.

He, jotka ovat onnistuneet saamaan lainat vain yhden lainan alle, ovat olleet hyvin tyytyväisiä.

Tämä kommentti tiivistää asian ytimen:

“Yhdistelylainan hyöty on siinä, että maksat vain yhtä lainaa sen 20 lainan sijasta. Jo pelkästään se säästö mitä saa lainanhoitokuluista on huomattava. [–]Sen lisäksi, jos joudut pinteeseen lainan takaisinmaksun kanssa, niin on vain yksi luotonantaja, jonka kanssa joutuu neuvottelemaan.”

Elämänlaatukin paranee, kun oman talouden tila tasapainottuu:

“Elämä tuntuu taas elämisen arvoiselta.”

Yhdistelylainasta on muodostunut monille väärä kuva, mitä nettikeskustelijat (ja me!) haluavat oikoa:

“Se ei niinkään ole ulosoton tuulikaapissa hermoilevan ylivelkaantuneen viimeinen oljenkorsi vaan fiksun rahankäyttäjän työkalu yhdistellä lainoja ja säästää kuluissa ja koroissa.”

Velkojen kasaamisesta yhdeksi suuremmaksi lainaksi ei kuitenkaan ole apua, jos velkaantuminen ei lopu.

Siinä mielessä on hyvä, että yhdistelylainan voi saada vaikka kuinka monta kertaa.

Tasavallan presidentti vahvisti toukokuussa 2022 lain, minkä mukaan myös yksityishenkilön velkajärjestelyyn voi päästä uudestaan.

Usein kysytyt kysymykset

Onnistuuko yhdistelylaina työttömälle?

Osa pankeista hyväksyy erilaiset tuet tuloiksi. Myös työtön voi tehdä yhdistelylainahakemuksen lainankilpailuttajan kautta ja saada jo samana päivänä tietää, mistä pankista löytyy se paras yhdistelmälaina.

Mistä yhdistelylaina opiskelijalle?

Jos voit saada opintolainaa vanhojen velkojen yhdistämiseen, tee niin ja säästä rahaa. Voit saada opintolainan sijaan myös tavallisen yhdistelylainan. Lainansaantimahdollisuudet voivat parantua, jos käyt töissä opintojen ohella.

Kuinka saada yhdistelylaina eläkeläiselle?

Voit saada yhdistelylainan kaikkien suosittelemiemme lainankilpailuttajien kautta, vaikka tulosi muodostuisivat eläkkeestä. Luotonantajat voivat pitää eläkettä jopa varmempana tulona kuin palkkaa. Eläkeläinen voi siis saada useita lainatarjouksia.

Millainen on varma yhdistelylaina?

Vain yhtä varmaa yhdistelylainaa ei ole olemassakaan. Jokainen pankki tekee hakijalle luottoluokituksen omien käytäntöjensä mukaisesti. Siksi yksi pankki voi antaa kielteisen ja toinen taas myönteisen lainapäätöksen, eikä asiaa voi tietää etukäteen.

Hakisinko sittenkin vakuudellisen yhdistelylainan?

Vakuudellinen yhdistelylaina on laina, jonka “pantiksi” on annettu jotain helposti realisoitavaa omaisuutta (kuten lähes velaton asunto). Jos voit hakea vakuudettoman sijaan vakuudellista lainaa, voit säästää lainakuluissa. Lainanhaku ei kuitenkaan etene erityisen nopeasti.

Kenelle voidaan myöntää matalakorkoinen yhdistelylaina?

Matalakorkoisella yhdistelylainalla voit säästää rahaa jopa satoja euroja kuukaudessa. Mikä tahansa pankki voi tehdä tarjouksen matalakorkoisesta yhdistelylainasta: selvitä asia lainankilpailuttajalla. Yhteishakija ja tasapainoinen taloustilanne voivat parantaa lainakorkoa.

Milloin ei kannata ottaa yhdistelmälainaa?

Yhdistelylainaa ei kannata ottaa, jos sillä ei säästä rahaa. Tee huolelliset laskelmat — aikaa on, sillä lainasopimusta ei tarvitse allekirjoittaa samana päivänä. Yhdistelylainaa voi hakea riskittömästi. Jos sopivaa lainaa ei löydy, hakija voi siis olla nostamatta yhtään lainaa.