Jos lainojen järjestely on tullut sinulle ajankohtaiseksi, älä tee hätiköityjä päätöksiä.

Kerromme seuraavaksi, mistä ja miten löytää paras järjestelylaina. Vertailelainoja.fi on puolueeton ja riippumaton tietolähde laina-asioihin, joten voit luottaa vinkkeihimme.

Järjestelylainasta ei kannata maksaa enempää kuin on pakko. Siksi aloitamme esittelemällä sinulle palvelut, joiden kautta voit ilmaiseksi kilpailuttaa lukuisten pankkien järjestelylainat.

Aloita siis tekemällä yksi lainahakemus (summalle, joka kattaa nykyiset velkasi) ja vertaile lainatarjoukset huolellisesti.

Selvitä paras järjestelylaina ilmaisella kilpailutuksella

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot (myös opintotuki ok)

- Säntillisesti hoidetut raha-asiat, eli ei maksuhäiriöitä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Alaikäraja 18 vuotta

- Tulot vähintään 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia

- Hakemukset hyväksytään kaikilta

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Missä tilanteissa järjestelylaina kannattaa ottaa?

Käydään seuraavaksi lyhyesti läpi se, milloin järjestelylainan ottaminen eli toisin sanoen lainojen yhdistäminen yhdellä lainalla kannattaa tehdä.

Järjestelylainasta on lähtökohtaisesti hyötyä aina, kun:

- Sinulla on useita erillisiä lainoja

- Näiden luottojen korot ovat korkeat

- Maksat jokaisesta lainasta erikseen tilinhoitopalkkioita

- Sinulla on vaikeuksia suoriutua kuukausittaisista maksueristä

- Haluat säästää rahaa lainakuluissa

Monesti kuvitellaan, että järjestelylaina sopii vain totaalisen ylivelkaantuneelle henkilölle viimeiseksi oljenkorreksi maksuhäiriömerkinnän välttämiseen.

Todellisuudessa usein myös suhteellisen hyvässä taloudellisessa asemassa olevan ja velkojen kanssa hyvin pärjäävän kannattaisi järjestellä lainansa uudelleen.

Miksi? Se selviää alle listaamistamme järjestelylainan hyödyistä, jotka soveltuvat kaikkiin tilanteisiin.

Järjestelylainan tärkeimmät hyödyt

Yksi iso järjestelylaina otetaan, jotta sillä voitaisiin maksaa pois (eli korvata) useita erillisiä lainoja.

Koko toimenpiteen ydin on se, että uudella yhdistelylainalla voit säästää rahaa, koska kulut laskevat pienemmän koron myötä.

Järjestelylainan keskeiset hyödyt:

- Säästät rahaa, kun saat uuteen lainaan pienemmän koron suhteessa aikaisempiin velkoihin

- Säästät rahaa, koska maksat jatkossa useiden lainanhoitopalkkioiden sijaan vain yhden lainan kuluja

- Kuukausierä pienenee ja rahaa jää siten muuhun tarkoitukseen

- Pienemmän koron ansiosta suurempi osa lainan lyhennyksestä lyhentää velkapääomaa

- Oman talouden hallinta helpottuu ja selkeytyy, kun useiden lainojen ja vippien tilalle tulee vain yksi iso järjestelylaina

- Voit päästä nopeammin veloista lopullisesti eroon

- Tilanne helpottuu myös henkisesti, koska velkakierre hellittää ja maksat vain yhtä lainaa

On hyvin tyypillistä, että aikuiselle työssä käyvälle henkilölle on kertynyt useita lainoja elämän varrelta. Mitä pienempiä nämä lainat ovat, sitä korkeampi korko niissä tyypillisesti on.

Yhden ison järjestelylainan korko on paljon helpompi neuvotella (kilpailuttaa) pienemmäksi kuin monien erillisten luottojen.

Eron ei tarvitse olla suuri. Mikäli järjestelylainan avulla säästää edes muutamia kymppejä kuukaudessa, se kannattaa ottaa.

Ei ole mitään järkevää syytä sille, miksi nykyiset lainasi kannattaisi maksaa takaisin alkuperäisen maksusuunnitelman mukaan, mikäli voit säästää uudella lainalla edes vähän.

Huomaathan, että voit pyytää lainatarjouksia ilmaiseksi ja ilman sitoutumista kaikista sivun yläosassa esittelemistäni palveluista.

Voit siis vain katsoa läpi tarjotut korot ja laskea, säästäisitkö ottamalla järjestelylainaa.

Miksi järjestelylainat pitää kilpailuttaa?

Edellisessä kappaleessa toistimme sanaa “säästät”, kun listasimme järjestelylainan hakemisen hyötyjä.

Tähän liittyy aina kuitenkin oletus siitä, että saat maksettua velat pois edullisemmalla lainalla.

Jotta voit varmistua siitä, että saat oikeasti edullisen lainan, sinun kannattaa hakea järjestelylaina kilpailutuspalvelun kautta.

Sen sijaan, että tekisit nykyisten velkojen maksun ensimmäisellä vastaan tulevalla järjestelylainalla, sinun pitää vertailla eri vaihtoehtoja huolellisesti keskenään.

Tämä onnistuu helpoiten, kun käytät lainan kilpailuttajaa. Parhaiten toimii havaintojemme mukaan Sortter.fi, jonka kautta voit saada yhdellä hakemuksella lainatarjouksen jopa noin 20 pankilta.

Tässä kuva muutamista pankeista, joiden järjestelylainat kilpailutetaan puolestasi:

Miksi järjestelylaina tai mikä tahansa laina kannattaa vertailla kilpailutuspalvelun avulla?

Siihen on muutama hyvin keskeinen syy:

- Asetelman muutos: sen sijaan, että olisit vain yhden pankin lainapäätöksen armoilla, laitat kymmenet pankit kilpailemaan sinun asiakkuudestasi

- Ajansäästö: tavoitat kymmeniä pankkeja yhdellä samalla hakemuksella sen sijaan, että pyytäisit lainatarjouksen jokaisesta erikseen

- Riskittömyys: jos et saa sopivaa lainaa kilpailuttajan avulla, sinun ei tarvitse hyväksyä yhtään lainatarjousta

- Maksuttomuus: lainojen kilpailutus on ilmaista, otitpa lainaa tai et

- Tehokkuus: kilpailutus onnistuu vain muutamassa minuutissa ja lainan saa tilille 1-2 päivässä

- Rahan säästäminen: saat vertailla lainoja useista vaihtoehdoista, joten löydät todennäköisemmin pienen koron

Huomaatko nyt, miksi laina-asiat kannattaa laittaa järjestykseen jatkossa aina kilpailutuksen kautta?

Toivottavasti viesti meni perille. Älä tyydy ensimmäiseen tarjottuun korkoon!

Voit hakea järjestelylainaa netistä seuraamalla näitä ohjeita

Tässä vaiheessa tiedät, missä tilanteissa järjestelylaina kannattaa ottaa, mitä hyötyä siitä on ja miksi järjestelylainan kilpailutus on viisasta.

Seuraavaksi ohjeistamme sinulle askel askeleelta, miten laina haetaan suosittelemistamme palveluista.

Esimerkkinä käytämme Sortteria, koska pidämme sitä parhaana vaihtoehtona hakea yhdistelylaina netistä.

Pääset tästä klikkaamalla hakemuslomakkeelle, jonka voit täyttää ohjeidemme mukaisesti.

- Aivan ensimmäiseksi listaa ruutupaperille tai Exceliin kaikkien nykyisten lainojen tiedot (lainasumma, todellinen vuosikorko, muut kulut)

- Laske lainasi yhteen

- Aloita lainahakemus asettamalla lainasumma, joka kattaa kaikki olemassa olevat lainasi (korkeintaan 70 000 euroa)

- Aseta takaisinmaksuaika (1-20 vuotta) siten, että arvioitu kuukausierä on sinulle sopiva

- Täytä lainahakemukseen kaikki henkilökohtaiset tietosi

- Listaa hakemukseen jokaisen nykyisen lainan tiedot

Kohta näyttää tältä:

Täytä nuo kentät erittäin huolellisesti.

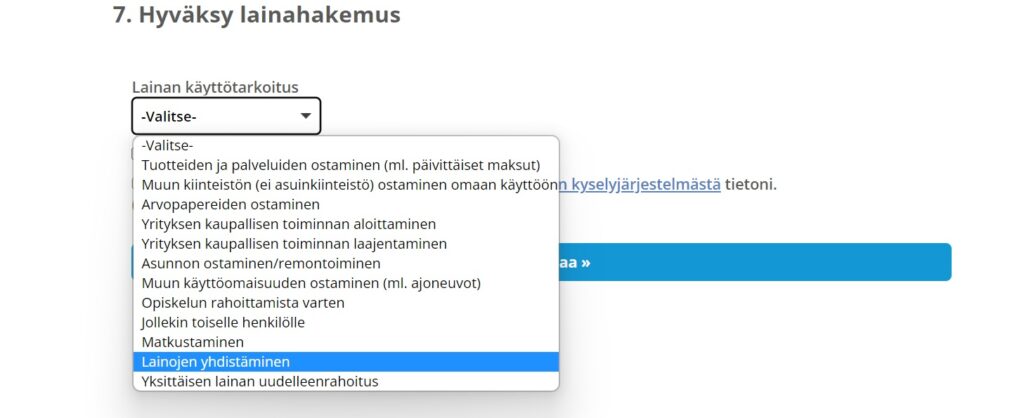

Hakemuksen lopussa on vielä kohta, johon valitaan lainan käyttötarkoitus. Tässä tapauksessa se on lainojen yhdistäminen.

Tältä se näyttää:

Tämän jälkeen voit lähettää hakemuksen painamalla “Hae lainaa” -nappia.

Ensimmäiset lainatarjoukset tulevat yleensä jo muutaman minuutin kuluttua. Odottele rauhassa mahdollisimman monia tarjouksia ja tee vertailu niiden kesken.

Laske parhaiden tarjousten osalta se, kuinka paljon voisit säästää järjestämällä lainasi uudelleen.

Kun paras järjestelylaina on löytynyt, vahvista laina verkkopankkitunnuksillasi.

Toimita liitteet, mikäli niitä pyydetään. Tämän jälkeen laina tulee tilillesi tyypillisesti 1-2 pankkipäivän kuluessa – joskus jopa samana päivänä.

Osa pankeista maksaa vanhat lainat puolestasi. Mikäli näin on, tämä ilmenee lainasopimuksesta.

Tarpeeksi iso järjestelylaina riittää nykyisten lainojen kattamiseen

Lainamäärä on tärkeä mitoittaa oikein, kun haluat tehdä lainojen uudelleenrahoituksen kunnolla.

Riittävä summa on se, jolla saat maksettua pois kaikki olemassa olevat lainasi. Se, miten iso järjestelylaina sinun tulee ottaa, riippuu siis nykyisistä veloistasi.

Palaa siis aina alkutilannekartoitukseen, jonka teit itsellesi ennen lainahakemuksen täyttämistä.

Tässä esimerkki, jossa sinulla on kuvitteellisesti 25 000 euroa lainaa:

| Laina: (ajoneuvohankinta) | Laina: (remontti) | Laina: (arjen kulutus) |

|

|---|---|---|---|

| Lainasumma: | 10 000 € | 10 000 € | 5000 € |

| Korko: | 12 % | 15 % | 20 % |

| Tilinhoitopalkkio: | 15 € / kk | 15 € / kk | 15 € / kk |

| Kuukausierä: | 242 € / kk | 259 € | 156 € |

| Kokonaiskulut 5 vuoden maksuajalla: | 14 548 € | 15 559 € | 9378 € |

Jokaisen lainan laina-aika on esimerkin vuoksi tasan 5 vuotta.

Lainoja on siis kolme ja yhteenlasketun kuukausierän suuruus on 657 euroa. Pelkästään tilinhoitomaksuja kertyy kuukausittain 45 euroa. Tämän kokoisesta takaisinmaksusta huolehtiminen voi olla haastavaa kenelle tahansa.

Tällöin kokonaiskustannus viiden vuoden laina-ajalta on jopa 39 485 euroa.

Kolmas laina on erityisen kallis. Siinä takaisinmaksettava summa on viiden vuoden maksuajalla lähes tuplat suhteessa alkuperäisen lainan kokoon. Todellinen vuosikorko on tilinhoitopalkkio mukaan lukien yli 20 prosenttia.

Tässä tilanteessa kannattaa ehdottomasti pyrkiä hakemaan 25 000 euron järjestelylaina, joka kattaa kaikki kolme luottoa.

Näin paljon voit säästää yhdellä järjestelylainalla

Seuraavassa taulukossa esittelemme kolme kuvitteellista lainatarjousta, joilla voisit järjestellä lainasi uudelleen.

Kaikissa lainamäärä on entisen velkojen kattamiseen riittävä 25 000 euroa:

| Järjestelylaina 1: | Järjestelylaina 2: | Järjestelylaina 3: | |

|---|---|---|---|

| Lainasumma: | 25 000 € | 25 000 € | 25 000 € |

| Laina-aika: | 5 vuotta | 8 vuotta | 12 vuotta |

| Korko: | 7 % | 7 % | 5 % |

| Tilinhoitopalkkio: | 12 € / kk | 12 € / kk | 12 € / kk |

| Kuukausierä: | 509 € / kk | 356 € / kk | 247 € / kk |

| Kokonaiskulut koko laina-ajalta: | 30 557 € | 34 229 € | 35 598 € |

Huomioitavaa:

- Korko on kaikissa pienempi

- Jokaisen lainan kokonaiskustannus on lähtötilannetta pienempi

- Lyhimmän maksuajan lainassa kertyy vähiten kuluja koko laina-ajalta

- Tilinhoitomaksu tippuu entisestä 45 eurosta vain 12 euroon

- Säästät rahaa kaikissa vaihtoehdoissa

Laitoimme viimeiseksi tarkoituksella esimerkin lainasta, jonka korko on pieni, mutta takaisinmaksuaika pitkä.

Mitä huomaat?

Toivottavasti sen, että vaikka pitkä takaisinmaksuaika tekee kuukausierästä pienen (esimerkeistä pienimmän), takaisinmaksettava summa nousee vaihtoehdoista suurimmaksi.

Pitkä takaisinmaksuaika saa korot kertaantumaan vuosi vuodelta. Harva ymmärtää tätä riittävän syvällisesti – suomalaisilla on huono tapa tuijottaa vain kuukausierää.

Ole tarkkana siitä, mikä laina-aika järjestelylainassa on. Pitkä laina-aika voi kasvattaa kokonaiskustannuksen kohtuuttoman suureksi!

Kuka voi saada järjestelylainaa?

Tässä osiossa käymme läpi sen, kuka voi hakea järjestelylainaa ja mitkä asiat vaikuttavat lainan saamisen todennäköisyyteen.

Tässä osiossa käymme läpi sen, kuka voi hakea järjestelylainaa ja mitkä asiat vaikuttavat lainan saamisen todennäköisyyteen.

Perusvaatimukset luottojen yhdistämiseen:

- Vähintään 18 vuoden ikä

- Säännölliset tulot

- Vakaa elämäntilanne

- Suomen kansalaisuus ja osoite Suomessa

- Puhtaat luottotiedot

- Olemassa olevia luottoja, jotka voidaan yhdistää

Kun täytät kyseiset minimivaatimukset, sinun on mahdollista hakea järjestelylaina lähes mistä tahansa rahoituslaitoksesta.

Minimivaatimusten täyttäminen ei kuitenkaan takaa vielä mitään.

Monien pankkien luotonantokriteerit saattavat olla huomattavasti tiukemmat.

Moni pankki vaatii esimerkiksi minimissään 20 vuoden ikää järjestelylainan hakemiseen. Lisäksi ne saattavat asettaa tulorajoja, eli järjestelyn toteuttamiseksi tulee tienata esimerkiksi vähintään 2000 euroa kuukaudessa.

Vaikka heikommassakin taloudellisessa tilanteessa oleva henkilö saisi järjestelylainalla talouttaan kevennettyä, lainaa ei välttämättä aina saa.

Alla vinkkejä tilanteisiin, joissa yhdistelylainaa ei myönnetä.

Toimi näin jos et saa järjestelylainaa

Emme voi luvata, että saat järjestelylainaa. Tarjoamme ainoastaan vinkkejä ja tietoa siitä, miten järjestelyn tekeminen kannattaa tehdä.

Jos järjestelylainaa ei myönnetä mistään pankista, voit yrittää vielä näitä:

- Yritä hakea pienempää lainasummaa ja tee järjestely vain osalle lainoista

- Ota lainanhakuun mukaan rinnakkaishakija

- Lyhennä lainojasi vielä muutama kuukausi ja yritä hakea järjestelylaina myöhemmin hieman pienemmälle lainasummalle

- Paranna taloudellista tilannettasi esimerkiksi hankkimalla lisätuloja tai vähentämällä kulutustasi

Aina nämäkään eivät toimi. Mikäli luotonantaja näkee tilanteesi liian suurena riskinä luottotappiolle, lainahanat pysyvät kiinni.

Tässä vaiheessa ei auta kuin yrittää maksaa lainat pois sellaisinaan.

Hyviä keinoja velkakierteen katkaisuun ovat esimerkiksi velkojen vyörytys sekä tiukka kulukuri ja säästäminen.

Myy vaikka autosi ja pyöräile vuosi, jos olet tosissasi. Keinoja löytyy aina.

Nämä tahot myöntävät järjestelylainaa

Olemme tässä artikkelissa suositelleet useita kertoja kilpailuttamaan järjestelylainat.

Parhaita palveluita ovat muun muassa:

Siltä varalta, että haluat tutustua yksittäisiin pankkeihin, päätimme listata tänne loppuun vielä linkkejä muutamien järjestelylainoja myöntävien pankkien arvosteluihin.

Näiden lisäksi kannattaa tutustua Takuusäätiön toimintaan sekä tarkistaa, voisiko hyvinvointialueeltasi onnistua sosiaalinen luotto.

Sosiaalinen luotto on tyypillisesti hyvin pieni, mutta sellaisen ottaminen voi kannattaa, mikäli tarvitsee siltarahoitusta pahimman tilanteen yli.

Lue läpi myös Kuluttajaliiton velkaopas ja perehdy Marttojen talousvinkkeihin. Omaa taloudenlukutaitoa kehittämällä voi varmistaa, ettei lisävelkaantuminen jatku.

Lainojen ottaminen on nykypäivänä aivan liian helppoa. Velkojen ottaminen mitä moninaisimpiin hankintoihin on monelle tapa, mikä johtaa helposti vaikeuksiin.

Järjestelylaina on järkevä ratkaisu monessa tilanteessa, mutta optimaalisinta olisi, ettei tilanne koskaan eskaloidu sellaisen tarvitsemiseen.

Pohdi kriittisesti omia kulutustottumuksiasi ja mieti, vaikuttivatko omat valintasi ylivelkaantumiseen.

Usein kysytyt kysymykset

Mistä järjestyy varma järjestelylaina?

Monelle lainojen yhdistäminen on vaikeaa, eikä lainaamaan halukasta pankkia tunnu löytyvän mistään. Varmaa järjestelylainaa ei valitettavasti kuitenkaan ole olemassakaan. Jokainen pankki ja rahoituslaitos tekee luottokelpoisuusanalyysin, johon pohjautuen luottopäätös tehdään.

Onnistuuko järjestelylaina luottotiedottomalle?

Lähtökohtaisesti et voi saada järjestelylainaa ilman luottotietoja. Tähän on kuitenkin muutama poikkeus. Ensinnäkin Takuusäätiön takauksen avulla myös maksuhäiriöinen voi saada järjestelylainan. Lisäksi jotkut kaupalliset toimijat – kuten Svea – tarjoavat lainaa järjestelyyn, mikäli hakijalla on luottokelpoinen yhteishakija.

Voinko saada järjestelylainaa ilman vakuuksia tai takaajia?

Kyllä voit. Lähes kaikki kaupalliset toimijat, kuten pankit ja netin rahoituslaitokset, tarjoavat järjestelylainaa ilman vakuuksia tai takaajia. Vakuudettomien lainojen korko on vakuudellisia korkeampi, mutta siitäkin huolimatta voit saada järjestelylainaan huomattavasti nykyisiä lainoja pienemmän koron.

Mikä on hyvä korko järjestelylainalle?

Vuonna 2026 hyvä todellinen vuosikorko järjestelylainalle on 5-10 prosenttia. Haitari on suuri, koska lopullinen korkotaso määräytyy aina yksilöllisesti. Nyrkkisääntönä voi sanoa, että mitä parempi taloudellinen tilanteesi on, sitä edullisemmin voit saada lainaa.

Mitä jos minulle ei myönnetä hakemaani lainasummaa?

Mikäli hakemuksessa oli esimerkiksi 30 000 euron lainasumma ja sinulle tarjotaan vain 15 000 euroa lainaa, voit joko hylätä lainatarjouksen tai yhdistää vain osan veloistasi. Jos päädyt jälkimmäiseen vaihtoehtoon, muista järjestellä kalleimmat lainat ensin.

Maksaako järjestelylainojen kilpailuttaminen?

Ei maksa. Järjestelylaina on mahdollista kilpailuttaa jokaisessa suosittelemassani palvelussa täysin ilmaiseksi. Hinta ei riipu siitä, otatko lopulta lainaa vai et. Kummassakin tapauksessa kilpailutus on maksuton.

Kuinka nopeasti saan rahat tililleni?

Kun olet vertaillut lainatarjoukset ja hyväksynyt niistä edullisimman verkkopankkitunnuksillasi, saat rahat tilille yleisimmin 1-2 pankkipäivän kuluessa (joskus jopa samana päivänä). Useimmissa tapauksissa järjestelylainan myöntänyt pankki edellyttää liitteiden (kuten palkkatodistus) toimittamista. Mitä nopeammin lähetät kyseiset dokumentit, sitä nopeammin saat lainan tilillesi.

Maksaako pankki nykyiset luotot puolestani?

Vastaus tähän kysymykseen on pankkikohtainen. Suomessa toimii kourallinen pankkeja, joiden palvelulupaukseen kuuluu maksaa vanhat lainat pois puolestasi. Osa rahoituslaitoksista taas siirtää rahat ensin sinulle, minkä jälkeen joudut maksamaan jokaisen lainan pois omatoimisesti. Vaiva ei ole iso – päinvastoin, siitä voi saada mielihyvää. Siksi suosittelen, että et valitse lainanantajaa tämän, vaan halvimman koron perusteella.