Oletko tiukassa tilanteessa lainojesi kanssa ja pohdit nyt, mistä lainaa ylivelkaantuneelle myönnetään?

Tämän artikkelin tarkoitus on esitellä sinulle useita vaihtoehtoja eteenpäin pääsemiseksi.

Velkaantuneen paras vaihtoehto on hakea laina, jolla järjestellään nykyiset velat edullisemmaksi kokonaisuudeksi.

Lähdetään siis siitä liikkeelle, ja käydään sen jälkeen läpi muut vaihtoehdot saada lainaa ylivelkaantuneelle.

Yhdistelylaina ylivelkaantuneelle laskee nykyisten lainojen kustannuksia

Mielestämme ei ole vastuullista myöntää uutta lainaa velkaantuneelle entisten kalliiden velkojen päälle.

Mielestämme ei ole vastuullista myöntää uutta lainaa velkaantuneelle entisten kalliiden velkojen päälle.

Sen sijaan yhdistelylaina ylivelkaantuneelle on erinomainen ratkaisu kolmesta syystä:

- Kun kalliiden nykyisten lainojen tilalle haetaan yksi edullinen laina, kokonaisvelkataakan korot ja kulut laskevat

- Koska uusi laina on halvempi, sen kuukausieräkin laskee ja oman talouden hallinta helpottuu

- Velkaantuneen on helpompi päästä jossain vaiheessa edullisemmasta lainasta lopullisesti eroon

Lainakulujen kohtuullistaminen velat yhdistämällä on mielestämme jokaisen kansalaisoikeus.

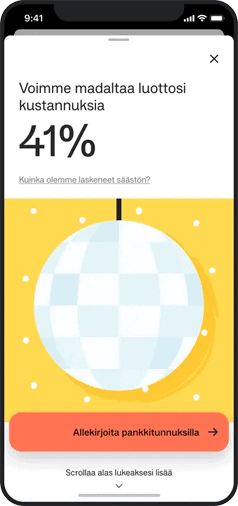

Suosittelemme tekemään hakemuksen Sortter.fi-palvelussa, joka on erikoistunut kilpailuttamaan yhdistelylainoja ylivelkaantuneille.

Kun teet hakemuksen tätä kautta, se toimitaan ilmaiseksi noin 20 pankille, jotka voivat tehdä velkaantuneelle tarjouksen lainojen yhdistelystä.

Voit hakea sitoutumatta yhteenkään lainatarjoukseen, joten suosittelemme aloittamaan tästä.

Miksi hakea yhdistelylainaa velalliselle?

Kuten jo edellä mainitsimme, yhdistelylainan avulla nykyisen velkavuoren hallinta helpottuu korkojen laskiessa.

Kuten jo edellä mainitsimme, yhdistelylainan avulla nykyisen velkavuoren hallinta helpottuu korkojen laskiessa.

Velallinen hakee uuden lainan, mutta kokonaisvelan määrä ei nouse.

Usein velkaongelmien taustalla ei välttämättä edes ole velan määrä, vaan velkojen törkeä hinta.

Suomessa on vasta viime vuosina herätty maksuhäiriömerkintöjen kasvavaan määrään ja pikavippien sääntelyyn.

Moni on saattanut ottaa lainaa jo ennestään velkaantuneena esimerkiksi yli 50 prosentin todellisella vuosikorolla.

On päivänselvä asia, että pienetkin lainat muodostuvat ongelmaksi, jos korot ovat tuota luokkaa.

Tässä muutama vinkki lainojen yhdistämiseen – ne auttavat sinua onnistumaan yhdistelyssä:

- Tunne velkasi: ota kaikki laskut esiin ja ynnää yhteen korot sekä laske velkojesi kokonaissaldo

- Tunnista turhat kulut: katso, paljonko maksat esimerkiksi pelkkiä tilinhoitopalkkioita nykyisistä lainoistasi

- Tee lainahakemus summalle, joka kattaa kaikki velkasi: uutta lainaa ylivelkaantuneelle hakiessa on tärkeä pyytää lainatarjous summasta, jolla saa maksettua kaikki olemassa olevat velat pois

- Etsi edullisin lainatarjous: kun olet vastaanottanut lainatarjoukset, valitse niistä halvin ja maksa sillä nykyiset velkasi

- Huomioi maksuajan vaikutus lainan hintaan: Sortterilla voi hakea lainan, jonka maksuaika on 1-15 vuotta. Pitkällä maksuajalla kuukausierä pienenee, mutta korot kuitenkin kertaantuvat. Huomioi tämä.

Voi olla vaikea löytää pankkia, josta saa lainaa velkaantuneelle.

Kannattaa siksi käyttää aika tehokkaasti ja käyttää kilpailuttajaa, kuten Sortteria, joka etsii automaattisesti lainaamiseen halukkaan pankin sinun puolestasi.

Muut tahot jotka tarjoavat lainaa velkaantuneelle

Seuraavaksi esittelemme keinot ja tahot, joista saa lainaa velkaantuneelle.

Niitä ovat:

- Lainan hakeminen yhteishakijan kanssa

- Anyfin-jälleenrahoitus

- Takuusäätiön lainatakaus

- Sosiaalinen luotto

- Kela

Käymme alla listan jokaisen kohdan tarkemmin läpi.

Vakuudeton laina yhteisvastuullisen hakijan kanssa

On huomattavasti helpompi saada lainaa ylivelkaantuneelle, jos lainahakemukseen otetaan mukaan yhteishakija.

Sortterin hakemuksessa tämä on selkeästi esillä vaihtoehtona.

Lainan hakeminen rinnakkaishakijan kanssa laskee pankin riskiä luottotappioon, joten lainaa ylivelkaantuneelle myönnetään helpommin.

Anyfin-palvelun jälleenrahoitus

Anyfin toimii hieman eri tavalla kuin tavallinen luottojen yhdistämiseen keskittynyt rahoituslaitos.

Anyfin toimii hieman eri tavalla kuin tavallinen luottojen yhdistämiseen keskittynyt rahoituslaitos.

Anyfinille lähetetään kuvat velkojen laskuista, ja mikäli Anyfin kykenee tarjoamaan veloille edullisemman koron, se tarjoaa niistä jokaiselle erillistä jälleenrahoitusta.

Tässäkään palvelussa ei voi saada lisää lainaa, vaan ainoastaan nykyisten korkojen kohtuullistamisen.

Meidän omien Anyfin kokemuksien mukaan palvelu on harvoin yhtä toimiva kuin tavallinen lainoja yhdistelevä pankki.

Kannattaa kuitenkin kokeilla, jos muut vaihtoehdot eivät jostain syystä toimi.

Takuusäätiön järjestelylaina

![]() Jos markkinaehtoisen lainan saaminen velkaantuneena osoittautuu vaikeaksi, Takuusäätiön takauksen avulla otettu järjestelylaina voi olla toimiva vaihtoehto.

Jos markkinaehtoisen lainan saaminen velkaantuneena osoittautuu vaikeaksi, Takuusäätiön takauksen avulla otettu järjestelylaina voi olla toimiva vaihtoehto.

Aiheesta voi lukea lisää tästä:

https://www.takuusaatio.fi/selviydy-veloistasi/velkojen-maksukeinot/jarjestelylainat/

Lyhykäisyydessään prosessi menee näin:

- Kun kriteerit (suhteellisen tiukat) täyttyvät, Takuusäätiö voi myöntää takauksen, jolla henkilö saa järjestelylainaa pankista

- Lainan saanti on takauksen avulla helpompaa

- Korko on matalampi kuin markkinaehtoisessa lainassa

- Maksimisumma lainalle on 34 000 euroa

Monesti Takuusäätiö on ainut paikka, josta on mahdollisuus saada lainaa ylivelkaantuneelle.

Suosittelemme vaihtoehtoa aina, mutta varoitamme samalla takauksen käsittelyn erittäin pitkästä odotusajasta.

Jos tilanne on tiukka, voi olla vaikea odotella puolta vuotta, että Takuusäätiö saa hakemuksen käsiteltyä – eikä päätös välttämättä ole myöntävä.

Huomioi, että Takuusäätiöltä voi luonnistua myös pienlaina, eli 200 – 2000 euron luotto.

Hyvinvointialueen sosiaalinen luotto

Hyvinvointialueen järjestämä sosiaalinen luotto on yksi keino saada lainaa ylivelkaantuneelle.

Erityisen tästä luotosta tekee se, että edes maksuhäiriömerkintä ei ole este.

Kyseessä on kuitenkin hyvin pieni laina, eikä se mielestämme ole hyvä vaihtoehto, koska se ei välttämättä riitä nykyisten lainojen yhdistämiseen.

Lue lisää sosiaalisista luotoista täällä.

Kela

![]() Listan viimeinen kohta eli Kela ei myönnä lainaa ylivelkaantuneelle eikä kenellekään muullekaan.

Listan viimeinen kohta eli Kela ei myönnä lainaa ylivelkaantuneelle eikä kenellekään muullekaan.

Halusimme sen kuitenkin listata, sillä Kelalta voi saada esimerkiksi toimeentulotukea, jota ei tarvitse lainan tavoin maksaa takaisin.

Aina, kun haet lainaa ylivelkaantuneena, velkamäärä lisääntyy tai parhaimmillaankin pysyy entisellään ja edullistuu. Siksi kannattaa aina tutkia mahdollisuuksia sellaiseen rahaan, jota ei tarvitse maksaa takaisin.

Miten ylivelkaantuneisuus määritellään?

Ylivelkaantuminen ei ole yksiselitteinen ilmiö, sillä se määritellään aina suhteessa yksilön tuloihin tai varallisuuteen.

Selkein määritelmä ylivelkaantuneelle on se, että velkaa on niin paljon, että velkojen ajallaan hoitaminen ei enää onnistu.

Suomen Pankin mukaan henkilö on ylivelkaantunut, kun velkojen määrä on yli 500% vuosituloista.

Tällä viitataan kuitenkin pääasiassa asuntolainoihin.

Meidän mielestämme lainasumma ei ole kaikkein olennaisin tekijä ylivelkaantuneisuutta määritellessä.

Olennaisempaa on velkojen lyhennysten osuus kuukauden nettotuloista. Jos vippien, osamaksujen ja kulutusluottojen lyhennykset vievät yli 50% nettotuloista, voidaan puhua pahasta ylivelkaantumisesta.

Tällä periaatteella ajateltuna esimerkiksi asuntosijoittaja, jolla on yli 500% velkaa suhteessa tuloihin, ei ole ylivelkaantunut.

Vuokralaisten maksamat vuokrat voidaan käyttää velalla ostetun sijoitusasunnon lainanlyhennysten maksamiseen.

Pointti: velan muodolla ja laadulla on iso vaikutus siihen, onko ylivelkaantunut vai ei.

Vinkit velkaantuneelle lainanhakijalle

Muista, että aina kun haetaan lainaa ylivelkaantuneelle, ollaan jo lähtökohtaisesti “vaarallisilla vesillä”.

Muista, että aina kun haetaan lainaa ylivelkaantuneelle, ollaan jo lähtökohtaisesti “vaarallisilla vesillä”.

Tilanteen särkymävara on olematon ja tilanne voi nopeasti eskaloitua maksuhäiriömerkinnän saamiseen.

Vaikka voit hakea lainaa ylivelkaantuneelle olemassa olevien velkojen yhdistämiseen, sinun kannattaa pyrkiä kohentamaan tilannettasi myös muilla tavoilla.

Kannattaa myös muistaa, että usein et saa yhdistelylainaa vaikka haluaisit. Tässä tilanteessa ei ole muuta vaihtoehtoa kuin kohentaa omaa taloutta muilla tavoilla.

Tässä muutama vinkki, joilla tilanteesi edistyy:

- Kulujen karsiminen voi saada ihmeitä aikaan: aloita säästökuuri ja hanki siten lisää rahaa käyttöön

- Kysy pankista, voiko lainat järjestellä uudestaan esimerkiksi maksuohjelmaa muuttamalla. Näin voi saada vähintäänkin kuukausieriä pienemmiksi.

- Hanki niin paljon lisätuloja kuin kykenet: tuloja kasvattamalla lainakulujen hoitaminen helpottuu ja lainat saa maksettua pois nopeammin.

Muista, että mikäli tilanne eskaloituu luottotietojen menetykseen, maksuhäiriömerkintä ei ole maailmanloppu.

Joskus se on jopa parempi vaihtoehto kuin hakea lisää lainaa ylivelkaantuneelle. Velkakierre katkeaa, ja saat mahdollisuuden uuteen alkuun, kun luottotiedot aikanaan puhdistuvat.

Auttavat tahot joihin ottaa yhteyttä

Saat lisätietoa velkaongelmien ratkaisuun näiltä tahoilta:

Usein kysytyt kysymykset

Mistä tiedän olenko ylivelkaantunut?

Oman ylivelkaantumisen tunnistaa siitä, että ei selviä veloistaan. Jos vastaan tulee tilanne, jossa saat hädin tuskin velkasi maksettua, sinulla on liikaa velkaa. Mikäli et selviä veloistasi ja maksuhäiriömerkintä tulee, olet pahasti ylivelkaantunut.

Mikä on kulutusluottojen kyselyjärjestelmä?

Kulutusluottojen kyselyjärjestelmä on Asiakastiedon ylläpitämä rekisteri, josta luotonantajat voivat luvallasi tarkistaa nykyiset velkasi, eli niin sanotut positiiviset luottotiedot. Järjestelmän tarkoitus on ehkäistä sitä, että luotonantajat myöntäisivät lisää lainaa ylivelkaantuneelle, joka ei todellisuudessa voi selvitä veloistaan.

Näkeekö pankki muut lainat?

Pankit näkevät muut lainasi kahdessa tilanteessa. Ensinnäkin lainat saadaan tietää, mikäli annat lainahakemuksessa suostumuksesi kuluttajaluottojen kyselyjärjestelmän tietojenluovutukselle. Tämän lisäksi pankki näkee tilitietosi, jos sillä on käytössä automaattinen tilitapahtumien tarkastus – kuten Tink –, jonka tarkoitus on skannata lainanhakijan tilitapahtumat ja muodostaa lainapäätös.

Mistä löytyy varma järjestelylaina?

Järjestelylainaa ei saa varmasti mistään. Suurin todennäköisyys hyväksytylle lainahakemukselle saadaan, kun mukaan otetaan rinnakkaishakija tai haetaan Takuusäätiön lainatakaus.

Saanko lainaa ilman luottotietoja?

Luottotiedoton ei pääsääntöisesti saa lainaa mistään. Poikkeuksena edellisessä kohdassa mainitut tilanteet sekä lisäyksenä yksityishenkilön omavelkainen takaus.

Onko lainatyypillä väliä ylivelkaantumisen kannalta?

Kyllä on. Pikavipit, osamaksut, joustoluotot ja muut kalliit lainatyypit johtavat helpommin ylivelkaantumiseen. Asuntolaina tai sijoituslaina ovat turvallisempia siinä mielessä, että asunnot ja sijoituskohteet toimivat tyypillisesti lainan vakuutena (ja jopa nostavat arvoaan).

Mitä tarkoittaa velkajärjestelyyn joutuminen?

Vapaaehtoinen velkajärjestely tarkoittaa vanhojen velkojen maksamista pois järjestelylainan avulla. Yksityishenkilön velkajärjestely on viimesijainen järjestelykeino, mitä haetaan käräjäoikeudesta. Jos käräjäoikeus myöntää velkajärjestelyn, velalliselle vahvistetaan noin 3-5 vuoden pituinen maksuohjelma, minkä jälkeen loput velat saa anteeksi.

Mikä on Solidate laina?

Solidate on palvelu, jonka avulla voi järjestellä lainoja uudelleen. Se toimii jokseenkin samaan tapaan kuin Anyfin.