Moni haluaisi maksaa pikavipit pois yhdellä lainalla, joka olisi reilusti vippejä edullisempi. Kenties sinäkin?

Kannustamme tähän toimenpiteeseen, sillä siinä ei voi kuin voittaa.

Useiden kalliiden pikavippien yhdistäminen uudeksi lainaksi on varma keino päästä eroon ryöstökoroista ja kohtuullistaa näin omia lainakustannuksia.

Yhdistä pikavipit tämän oppaamme avulla, niin onnistut taatusti.

Emme edusta mitään pankkia, vaan tarjoamme puolueettomia vinkkejä lainakuluissa säästämiseen – voit siis luottaa vinkkeihimme.

Aloitetaan yhdistelyluottoja kilpailuttavista palveluista, joita suosittelemme avuksi pikalainojen yhdistämiseen.

Yhdistä pikavipit yhdeksi lainaksi näissä palveluissa:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Helppo ja selkeä hakemus

- 100 % suomalainen palvelu

- Lainapäätös heti noin 20 pankilta

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot (myös opintotuki ok)

- Säntillisesti hoidetut raha-asiat, eli ei maksuhäiriöitä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Suomessa hiljattain aloittanut palvelu!

- Helppo ja nopea hakemus

- Vertaa myös isot vakuudelliset lainat

- Alaikäraja 18 vuotta

- Tulot vähintään 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Suomen suosituin lainankilpailuttaja

- Kilpailuttaa jopa 20 luotettavaa pankkia

- Nopea hakemus ja rahat nopeasti tilille

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia

- Hakemukset hyväksytään kaikilta

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Alma Median omistama palvelu

- Lainaa voi hakea alkaen 850€/kk tuloilla

- Lainaa jopa 70 000 € saakka

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Kun teet taulukon palveluissa yhden lainahakemuksen (jonka summa kattaa nykyiset pikavipit), se kilpailutetaan puolestasi kymmenien pankkien kesken.

Näin saat hetkessä tietää, mistä edullisin lainojen yhdistäminen tarjotaan.

Rullaa hieman alemmas, niin käymme askel askeleelta läpi, miten pikalainojen yhdistäminen käytännössä tapahtuu.

Voiko pikavipin maksaa kerralla pois?

Käydään tähän alkuun kuitenkin heti läpi yksi yleinen huoli, joka vippiongelmien kanssa painivia piinaa.

Käydään tähän alkuun kuitenkin heti läpi yksi yleinen huoli, joka vippiongelmien kanssa painivia piinaa.

Ja se on se, että voiko pikavipin maksaa kerralla pois, vai onko ikuisesti jumissa aikoinaan sovitussa maksuohjelmassa.

Vastaus on, että kyllä voi.

Pikavipit ja kaikki muutkin lainat voidaan maksaa pois ennenaikaisesti.

Minkä tahansa luoton ylimääräiset lyhennykset tai ennenaikainen takaisinmaksu ovat Kilpailu- ja kuluttajaviraston mukaan lakisääteinen oikeutesi.

Joskus on mahdollista, että pikavippiyhtiö on painanut pieneen pränttiin joitain kuluja lainasopimuksen ennenaikaisesta purkamisesta.

Yllä mainittu koira löytyy harvoin haudattuna ja mikäli näin on, hautapaikan löytää aina luottosopimuksesta.

Näin maksat vanhat pikavipit pois yhdellä lainalla

Tässä kappaleessa käyn läpi sen, miten pikavippien yhdistäminen etenee, kun suoritat toimenpiteen lainan kilpailuttajan avulla.

Esimerkissä käytämme parhaaksi kilpailuttajaksi havaitsemaamme Sortter.fi:tä, jota sinunkin kannattaa suosia yhdistelylainan hakuvaiheessa.

Miksi?

Tässä tärkeimmät syyt:

- Laina pikalainojen yhdistämiseen kilpailutetaan jopa 20 pankin kesken

- Hakemus on ilmainen eikä sen tekemisellä sitoudu lainan ottamiseen

- Saat vertailla ilmaiseksi parhaan koron kymmenien pankkien tarjouksista

- Todellinen vuosikorko alkaen noin 4,9 % (eli huomattavasti pikavippejä halvempi)

- Osa pankeista tekee lainojen yhdistämisen puolestasi

Pikavippien yhdistäminen etenee näin:

- Käy läpi kaikki nykyiset pikavippisi

- Kirjaa muistiin jäljellä oleva velkasaldo, pikavipin vuosikorko ja kuukausierä

- Siirry Sortter.fi:lle tekemään lainahakemusta

- Tee lainahakemus summalle, jolla saat maksettua kaikkien pikavippien velkasaldot kokonaan

- Valitse laina-aika niin, että kuukausierä asettuu sopivaksi

- Täytä hakemukseen henkilötietosi

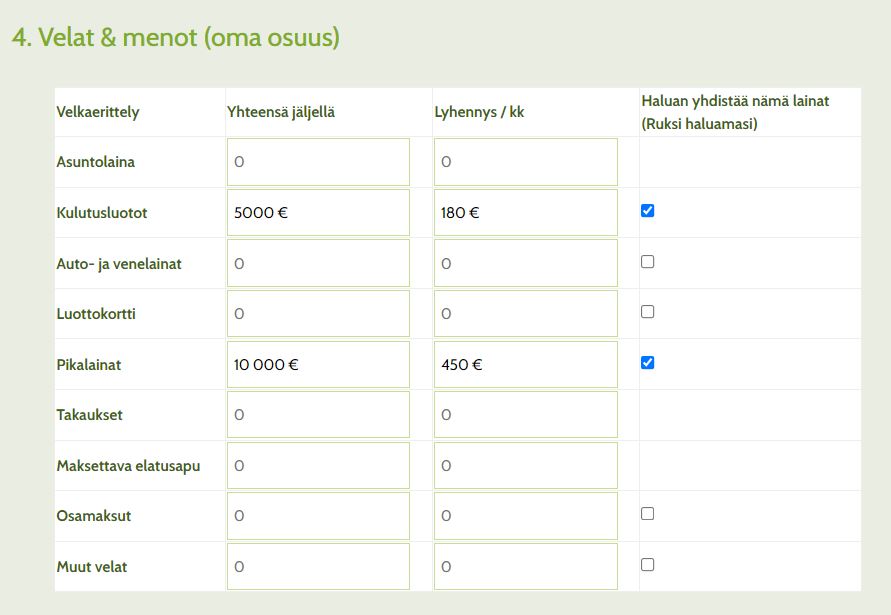

- Listaa jokainen pikavippi kenttään, jossa kysytään nykyisistä lainoista (esimerkkikuva alempana)

- Ruksi kohta, jossa ilmoitat haluavasi yhdistää nämä pikavipit yhdeksi lainaksi

- Lähetä hakemus

- Vertaa saamasi lainatarjoukset ja valitse edullisin todellinen vuosikorko

Alla esimerkkikuva kohdasta, johon listataan nykyisiä velkoja lainahakemusta tehdessä:

On hyvin tärkeää, että et unohda merkitä pikavippejä tähän. Yhdistelylainan hakeminen on lainan käyttötarkoituksena täysin eri asia (hyvällä tavalla) verrattuna uuden lainan hakemiseen.

Harva pankki myöntää lisää lainaa velkaantuneelle, jos ei tiedä sen käyttötarkoituksen olevan pikavippien yhdistäminen.

Kun saat tarjoukset uudesta lainasta, vertaile pankkien vaihtoehdot todellisen vuosikoron perusteella.

Kiinnitä myös huomiota siihen, miten paljon pikavippien yhdistäminen laskee kuukausierääsi.

Alla vielä kuva Santanderin tarjouksesta, jonka saimme Zmartan kautta. Kuukausierä on selvästi esillä ja korkotiedot löytyvät selkeästi eriteltynä.

Miksi pikavippien yhdistäminen kannattaa?

Jos vielä pohdit, onko pikavippien yhdistäminen oikeasti fiksua, tästä osiosta löydät lukuisia sitä puoltavia tekijöitä.

Jos vielä pohdit, onko pikavippien yhdistäminen oikeasti fiksua, tästä osiosta löydät lukuisia sitä puoltavia tekijöitä.

Yhdistelylainojen hyödyistä olemme kirjoittaneet paljon muitakin artikkeleita, mutta asioiden kertaaminen ei tee koskaan pahaa.

Vippien tai minkä tahansa lainojen yhdistäminen kannattaa, koska:

- Pääset eroon usean lainan kierteestä

- Oman talouden hallinta helpottuu ja selkenee

- Korko laskee eli rahan hinta on jatkossa pienempi

- Maksat vähemmän muita kuluja, kuten tilinhoitopalkkioita, jotka sisältyvät tyypillisesti jokaiseen erilliseen lainaan

- Kuukausierä laskee ja rahaa jää muuhunkin

- Pienemmän koron ansiosta suurempi osa kuukausierästä lyhentää lainan pääomaa korkojen maksamisen sijaan

- Voit tehdä ylimääräisellä rahalla ylimääräisiä lyhennyksiä uuteen lainaasi

Kaikkien yllä olevien hyötyjen funktio on se, että pääset eroon pikavipeistä huomattavasti lähtötilannetta nopeammin. Voit saada koko velkataakan hoidettua huomattavasti nopeammin kuin ehkä uskalsit kuvitellakaan.

Kuva kertoo yleensä enemmän kuin tuhat sanaa, joten avataanpa vielä taulukoidenkin muodossa syitä, miksi pikavippien yhdistäminen kannattaa.

Näin paljon pikalainojen yhdistäminen voi säästää

Alla esitämme esimerkin, jossa sinulla on neljä pikavippiä, ja niitä on yhteensä 10 000 euron edestä.

Korot ja kulut ovat korkeat ja pohdit, olisiko pikavippien yhdistäminen järkevää.

Tässä lähtötilanne:

| Pikavippi: | Pikalaina: | Tekstarivippi: | Vippi: | |

|---|---|---|---|---|

| Lainasumma: | 2000 € | 2500 € | 500 € | 5000 € |

| Todellinen vuosikorko: | 20 % | 20 % | 20 % | 18 % |

| Tilinhoitopalkkio: | 15 € / kk | 15 € / kk | 15 € / kk | 15 € / kk |

| Kuukausierä: | 95 € | 113 € | 39 € | 200 € |

| Kokonaiskulut 3 vuoden maksuajalla: | 3398 € | 4067 € | 1391 € | 7210 € |

Esimerkin vuoksi jokaisen lainan takaisinmaksuaika on 36 kuukautta, eli kolme vuotta.

Kuukausierät ovat yhteensä 447 € ja pelkkiä tilinhoitomaksuja menee 60 euroa kuukaudessa.

Nyt päätät vertailla lainoja vippien yhdistämiseen Sortterin kautta ja saat kolme tarjousta.

Ne ovat:

| Yhdistelylaina 1: | Yhdistelylaina 2: | Yhdistelylaina 2: | |

|---|---|---|---|

| Lainasumma: | 10 000 € | 10 000 € | 10 000 € |

| Laina-aika: | 3 vuotta | 5 vuotta | 8 vuotta |

| Korko: | 5 % | 7 % | 9 % |

| Tilinhoitopalkkio: | 10 € / kk | 10 € / kk | 10 € / kk |

| Kuukausierä: | 310 € / kk | 210 € / kk | 166 € / kk |

| Kokonaiskulut koko laina-ajalta: | 11 178 € | 12 594 € | 15 029 € |

Yhdistelylainaa tarjotaan 5, 7 ja 9 prosentin koroilla.

Laina-aika on edullisimmassa lainassa 3 vuotta, toiseksi edullisimmassa 5 vuotta ja kalleimmassa tarjouksessa 8 vuotta.

Merkille pantavaa on se, että jokaisen tarjouksen avulla voit yhdistää pikavipit yhdeksi lainaksi erittäin hyvin tuloksin.

Korko laskee reilusti jokaisessa vaihtoehdossa, tilinhoitopalkkiot putoavat 60 eurosta 10 euroon, kuukausierä on pienempi ja kokonaiskulut laskevat.

Havainnollistuksen vuoksi listalla ensimmäisenä vasemmalta on yhdistelylaina, jonka kuukausierä on suurin, mutta jonka kokonaiskulut ovat kaikista halvimmat.

Tämä on se laina, joka ehdottomasti kannattaisi näistä ottaa.

Takaisinmaksuaika vaikuttaa lainasta koko laina-ajalla maksettaviin kuluihin merkittävästi. Mitä pidempään maksat lainaa, sitä suuremman summan maksat takaisin.

Vaikka kolmannen vaihtoehdon kuukausierä on pieni, 10 000 euron lainan kokonaiskulut kasvavat lähes 4000 euroa ensimmäistä vaihtoehtoa suuremmiksi.

Meidän on mahdotonta sanoa, kuinka edullista lainaa sinä voit saada. Se selviää, kun teet hakemuksen ja katsot tarjoukset läpi.

Voit sen jälkeen palata yllä olevaan esimerkkiin ja punnita, kuinka suurta hyötyä yhdisteleminen voi saada aikaan taloudessasi.

Toimi näin jos et pääse eroon pikavipeistä

Olemme kirjoittaneet sivustollemme useita syitä miksi lainojen yhdistäminen ei onnistu.

Useampi korkeakorkoinen pikavippi on aina varoitusmerkki lainantarjoajalle. Yhdistelylainan saaminen ei ole itsestäänselvyys, vaikka siitä olisikin hyötyä lainan hakijalle.

Käymme seuraavaksi läpi keinoja, joilla pikavippien yhdistäminen voidaan saada maaliin asti, mikäli ensimmäisellä yrittämällä lainahakemuksesi hylättiin.

- Hae lainaa rinnakkaishakijan kanssa: tämä laskee merkittävästi pankin riskiä luottotappioon.

- Hae pienempää lainasummaa ja tee pikavippien yhdistäminen vain kaikkein kalleimpien vippien osalta

- Selvitä mahdollisuutesi tarjota lainalle vakuuksia tai takaus esimerkiksi Takuusäätiöltä

- Lyhennä pikavippejä ja hanki lisätuloja: näin voit kokeilla yhdistää pikavipit yhdeksi lainaksi myöhemmin, kun taloudellinen tilanteesi on kohentunut

Vaikka saisit hylätyn luottopäätöksen joltain tietyltä pankilta, todennäköisesti lainojen yhdistäminen onnistuu kuitenkin jossain toisessa pankissa.

Yllä olemmekin jo useaan kertaan vinkanneet, että voit tehdä lainahakemuksen useille pankeille käyttämällä ilmaista lainankilpailutuspalvelua.

Jos yhdistäminen ei siis syystä taikka toisesta onnistu, tee hakemus aivan ensimmäiseksi palveluun, joka kysyy mahdollisuuden yhdistelylainaan puolestasi useilta pankeilta.

Toimimalla näin koko ongelman voi saada ratkaistua ilman vippaskonsteja, ja pääset eroon vipeistä saman tien.

Pikavippien yhdistäminen voi olla mahdollisuus oman talouden isommalle remontille

Jo yksi pikavippi voi tehdä hallaa omalle taloustilanteelle. Jos lainaa on kertynyt enemmän, velkakierre voi johtaa lopulta jopa maksuhäiriömerkintään.

Velallisen voi olla vaikea motivoitua rahataitojen kehittämisessä, kun kaikki energia menee siihen, että pikavipit saadaan kuukausittain maksettua.

Kun jokainen pikavippi on saatu maksettua pois (joko yhdistelyn avulla tai muuten), kuukausittaiseen budjettiin jää lainanlyhennysten verran ylijäämää.

Tämä on usein hyvä mahdollisuus tarkastella omaa kulutuskäyttäytymistä laajemmin.

Lainan ottaja elää käytännössä aina yli varojensa, eikä osaa kunnolla hallita kassavirtaansa (eli tulojen ja menojen suhdetta).

Vaikka velkaantuminen voi johtua monista epäonnekkaista sattumistakin, usein petrattavaa löytyy myös esimerkiksi säästämisen ja budjetoinnin taidoista.

Erilaisten talouden oppaiden avulla voi oppia pois huonoista tavoista ja sitten hioa omat raha-asiat sellaiselle mallille, että ei velkaannu myöskään jatkossa.

Apua voi hakea myös keskustelufoorumeilta, lähipiirin finanssiguruilta sekä erilaisten järjestöjen kautta.

Tässä muutama vinkkimme sinulle:

- Opettele tekemään kuukausibudjetti ja tunne rahavirtasi

- Älä ota enää lisää velkaa, ellei kyseessä ole asuntolaina omaan tai sijoitusasuntoon

- Kuluta aina vähemmän kuin tienaat

- Älä ota lainaa kulutustavaroihin

- Pidä yksi luottokortti varalla ja varmista, että saldon voi maksaa ilman korkoa takaisin 1-2 kuukauden sisällä

- Lue hyvä sijoituskirja tai pari ja laita säästösi poikimaan

Muista, että mikäli tarvitset nopeasti rahaa, pikavippi on aina se huonoin vaihtoehto.

Yhteenveto

Lyhyt kertaus artikkelin sisällöstä:

Kun haluat yhdistää lainat tai pikavipit yhdeksi lainaksi, selvitä aivan ensimmäisenä nykyinen tilanteesi.

Kun olet selvillä vippiesi määrästä, lainojen kilpailutus kannattaa tehdä netissä ilmaiseksi siihen tarkoitetun palvelun kautta. Voit hakea yhdellä lainahakemuksella yhdistämistarjouksen kymmeniltä pankeilta.

Varmista, että valitset pikavippien yhdistämiseen edullisimman lainan. Jotkut pankit maksavat pikalainat pois puolestasi, ja osa olettaa sinun hoitavan velkojen loppusaldot uudella lainalla omatoimisesti.

Kun homma on hoidettu, tee ryhtiliike omaan talouteesi äläkä ota lisää lainaa kulutustarpeisiin.

Jätä pikavipit kokonaan pois keinovalikoimastasi selvitä tiukoista tilanteista.